Auch wenn die Leitzinsen weiter kräftig steigen, bleiben die Sparzinsen im Keller. Und die hohe Inflation frisst jeden Ertrag. Besserung ist nicht in Sicht.

Der Weltspartag übermorgen, Montag, ist auch dieses Jahr kein Grund zum Feiern. Denn die Preissteigerungsrate von mehr als zehn Prozent macht das Sparbuch zur Veranlagungsform mit der größten Geldentwertung. Wenn überhaupt etwas zum Sparen übrig bleibt. Laut Oesterreichischer Nationalbank ist die Sparquote 2021 bei 12 Prozent gelegen. Was nicht zuletzt auch an den pandemiebedingten Einschränkungen von Reisen und Konsum lag. Heuer dürfte sie mit 7,2 Prozent aber deutlich darunter bleiben.

Zwar hat die Europäische Zentralbank (EZB) am Donnerstag die Leitzinsen erneut kräftig angehoben. Damit will sie die hohe Inflation bekämpfen. Denn höhere Zinsen bewirken im Normalfall, dass Preissteigerungen abgebremst werden. Doch noch ist bei den Sparbüchern die Zinswende nicht angekommen. Es sind vor allem Onlinebanken, die bei Sparkonten wieder Zinsen auf Einlagen zahlen. „Es ist zu hoffen, dass es künftig beim Sparen wieder mehr Wettbewerb unter den Banken geben wird“, sagt Christian Prantner, Finanzexperte der Arbeiterkammer. „Das Angebot hat sich in der Nullzinsphase verengt, bei manchen Banken haben nur noch Bestandskunden ein Sparbuch eröffnen können.“

Er befürchtet, dass es womöglich auch in Zukunft nicht so leicht sein werde, ein Sparbuch zu eröffnen. Denn die Banken würden anstelle eines Sparbuchs lieber einen Fondssparplan verkaufen wollen, weil dabei höhere Provisionen und Gebühren zu holen seien. Bei Wertpapieren sind das Depot- und Kaufgebühren, bei aktiv gemanagten Fonds erhalten die Banken darüber hinaus laufend Provisionen. Aus Sicht Prantners sollte bei den Banken das Sparbuch aber nicht in Vergessenheit geraten. „Wir verlangen von den Banken, dass sie die kleinen Sparerinnen und Sparer nicht im Regen stehen lassen, die einfach Geld sicher zur Seite legen wollen – auch angesichts der steigenden Zinsen.“

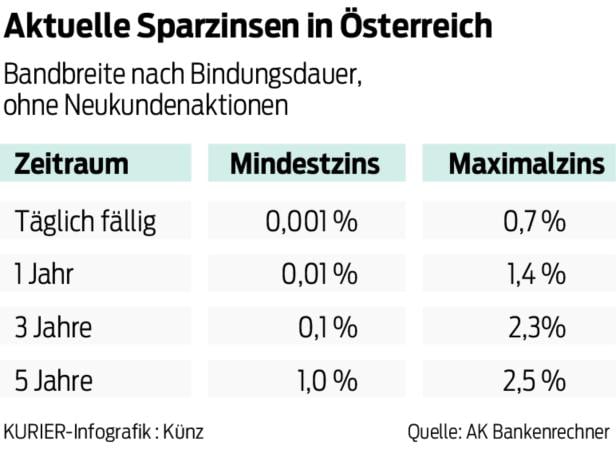

Laut AK-Bankenrechnerzahlt bei Sparbüchern derzeit österreichweit nur eine Filial-Bank nennenswerte Zinsen auf täglich fällige Einlagen: die Bank Burgenland mit 0,375 Prozent. Alle anderen Banken geben nur zwischen 0,001 und 0,05 Prozent. Bei den Online-Sparkonten gibt es die höchsten Zinssätze auf Tagesgeld bei Santander und der Renault-Bank mit je 0,7 Prozent , gefolgt von der Addiko Bank mit 0,55 Prozent (siehe Grafik). Einige Institute haben bei Neukundenaktionen mehr zu bieten; etwa die Santander 1,0 Prozent.

Relativ wenig mehr gibt es bei Bindungsfristen von bis zu einem Jahr. Auch hier ist die Santander mit 1,4 Prozent voran, die Schlusslichter zahlen allerdings genauso wenig wie bei ihren täglich fälligen Angeboten. Spürbar mehr gibt es aber bei noch längeren Bindungen wie etwa drei Jahre und mehr. Allerdings gibt es zwei Punkte zu beachten.

Zum einen steigen die Zinsen noch weiter, laut Experten zumindest noch bis Ende des ersten Quartals 2023. Wer sich also jetzt trotz der genannten Umstände für ein Sparbuch mit Bindungsfrist entscheidet, friert für die Laufzeit die wahrscheinlich schlechteren Konditionen ein. Wer noch rund ein halbes Jahr zuwartet, bekommt dann wahrscheinlich bessere Zinsen geboten.

Und zum anderen sollte nur Geld veranlagt werden, das auch für den gewünschten Zeitraum nicht benötigt wird. Denn falls doch, kann zwar der gewünschte Betrag vorzeitig genutzt werden. Allerdings fällt der Kunde dann um die Zinsen um. Und wer auf das Sparbuch noch im Verlauf weitere Mittel einzahlen will, dem muss bewusst sein, dass dann die Laufzeit wieder von vorne beginnt.

Geschenke auf Sparflamme

Kleine Geschenke erhalten die Freundschaft, heißt es zwar. Wer allerdings wie in früheren Zeiten auf ein Geschenk beim Besuch in der Bankfiliale wartet, kann durchaus eine Enttäuschung erleben. „Aufgrund der aktuellen Energiekrise, von der viele Menschen stark betroffen sind, haben wir uns heuer dazu entschlossen, unsere Kräfte zu bündeln und die Ausgaben für den Weltspartag ausschließlich für wichtige karitative Zwecke zu widmen“, heißt es etwa seitens der Bank Austria. Bei der Bawag gibt es nur kleine Kontingente an Tischkalendern, von Spenden ist keine Rede.

Bei Raiffeisen Wien warten hingegen Marmelade von Staud’s oder Kaffee von Naber, aber auch Bio-Weichsel-Sirup von Unverschwendet. Die Erste Bank verbindet Spenden mit Geschenk. Erwachsene erhalten ebenfalls Bio-Weichselsirup und je Flasche wird 1 Euro an die Wiener Tafel gespendet. Für Kinder gibt es einen süßen Sparefroh-Kalender.

Um die Kundenströme zu entzerren, haben einige Banken bereits vor dem eigentlichen Weltspartag begonnen, ihren Kunden den Gedanken des Sparens im Rahmen einer Weltsparwoche nahezubringen. Bei der HYPO NOE läuft diese sogar noch bis 4. November.

Der erste Weltspartag wurde 1925 aufgrund einer Initiative eines internationalen Sparkassenweltkongresses in Mailand im Jahr zuvor begangen. Ziel war es, die Bedeutung des Sparens hervorzuheben. Nach Ende des Ersten Weltkrieges, nach hoher Inflation und Vertrauensverlust in Bankensysteme, sollten die Menschen daran erinnert werden, dass sich Sparen wieder lohnt. Im Lauf der Jahre schlossen sich immer mehr Kreditinstitute an. Die UNO erklärte schließlich 1989 den 31. Oktober offiziell zum Weltspartag. Seit Ausbruch der Pandemie 2020 sind es oft mehrere Weltspartage hintereinander, um den Andrang zu entzerren und Ansteckungen zu vermeiden.

Kommentare