6 Gründe für eine fondsgebundene Lebensversicherung

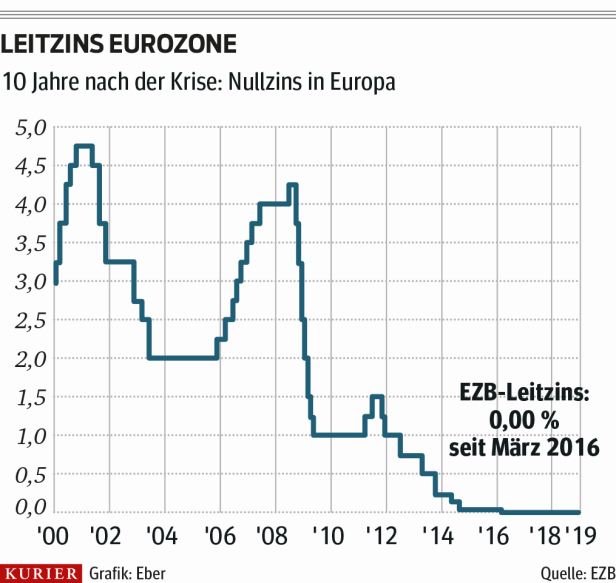

Am 10. März 2016 begann für Sparer das Tal der Tränen. An diesem Tag senkte die Europäische Zentralbank den Leitzins auf Null. Wer heute nicht bereit ist, für ein Mehr an Rendite auch ein gewisses Risiko einzugehen, der verliert am Sparbuch jeden Monat Geld - denn die Inflationsrate war mit 1,5 Prozent im August höher als der Zinssatz am Sparbuch. Ein gutes Produkt um dem Zinstief zu trotzen ist die Fondspolizze.

Hier sechs Gründe, warum sich Fondspolizzen lohnen:

1. Für jeden Vorsorgetyp geeignet

Auch wenn Fondspolizzen in Wertpapiere investieren, so eignen sie sich dennoch für jeden Anlegertyp. Durch eine breite Streuung der Veranlagung lassen sich selbst in schwierigen Börsenphasen Erträge erwirtschaften. Zudem sorgen professionelle Fondsmanager dafür, dass die Kunden durch den richtigen Portfoliomix ruhig schlafen können. Eine wichtige Rolle spielt auch der Faktor Zeit: Je länger der Anlagehorizont ist, desto performanceorientierter und risikoreicher kann veranlagt werden. Denn langfristig gesehen werden Anleger für mehr Risiko meist belohnt, da sich kurzfristige Schwankungen kaum auf den Ertrag auswirken.

2. Der richtige Mix machts

Eine breite Palette an Fonds ermöglicht heute nahezu unendlich viele unterschiedliche Investmentkombinationen. Dabei reicht die Palette von „sicher“ bis zu „performanceorientiert“ – und das in den unterschiedlichsten Märkten. Damit findet sich in jeder Börsenlage der richtige Veranlagungsmix. Wichtig ist, dass Kunden in regelmäßigen Beratungsgesprächen den Portfoliomix an die jeweilige Marktlage anpassen, damit das Rendite-Risiko-Profil immer den persönlichen Bedürfnissen entspricht.

3. Die Steuervorteile nutzen

Im Gegensatz zu einem Direktinvestment in Aktien oder Fonds fällt bei einer Fondspolizze zwar die 4-prozentige Versicherungssteuer auf die Prämien, nicht aber die 27,5-prozentige Kapitalertragsteuer an. Erträge und Kursgewinne von Investmentfonds sind innerhalb einer Fondspolizze also steuerfrei. Zu beachten ist allerdings: Bei der Einmalzahlungsvariante beträgt die Mindestbindefrist 15 Jahre – bzw. 10 Jahre für Kunden ab 50. Das bedeutet: Wer während der Mindestbindefrist aussteigt muss zusätzlich sieben Prozent Versicherungssteuer an den Fiskus abführen. Beträgt die Auszahlung nicht mehr als 25 Prozent der Einmalprämie, dann entfällt die Nachversteuerung.

Je länger der Anlagehorizont ist, desto performanceorientierter und risikoreicher kann veranlagt werden. Denn langfristig gesehen werden Anleger für mehr Risiko meist belohnt.

4. Flexibler Kapitalzugriff

Wann das Kapital ausgezahlt werden soll muss nicht bereits bei Abschluss der Fondspolizze festlegt werden, sondern dann, wenn die Auszahlung tatsächlich benötigt wird. Ob ganz oder teilweise - der Kunde selbst bestimmt den Teilauszahlungsbetrag und den Auszahlungszeitpunkt.

5. Unkomplizierte Übertragung

Durch die Vereinbarung von namentlichen Bezugsrechten, die jederzeit geändert werden können, kann die Versicherungsleistung problemlos übertragen werden. Das vorhandene Kapital kann bei Ableben der versicherten Person vom Bezugsberechtigten – das können zum Beispiel die eigenen Kinder aber auch vom Versicherten vertraglich festgelegte Personen sein – sofort behoben werden. Vorteil: Es muss nicht erst das oft sehr langwierige Verlassenschaftsverfahren abgewartet werden.

6. Für sich oder die Familie vorsorgen

Ein wesentlicher Faktor bei einer Fondspolizze ist, dass die Mindestablebensleistung frei gewählt werden kann. Experten empfehlen folgende Richtwerte: Für jüngere Kunden sind zur Kreditbesicherung oder Absicherung der Familie 200 Prozent der Prämiensumme als Ablebensleistung sinnvoll. Sind alle Kredite bezahlt, kann die Ablebensleistung auf ein Minimum reduziert werden und somit erhöht sich der Sparanteil.

Mehr zum Thema fondsgebundene Lebensversicherungen erfahren Sie bei der Wiener Städtischen.

Kommentare