Der Crashtest für Ihr Depot

Der 15. September 2008 hat sich in die Gedanken der Börseninvestoren gebrannt. Es war der Tag, an dem die 1850 gegründete Traditionsbank Lehman Brothers Konkurs anmeldete. Die Folge des Untergangs einer der weltweit größten Finanzinstitute war ein weltweites Finanzbeben. Die Aktienkurse fielen ins Bodenlose und laut Berechnungen des IWF mussten allein die Banken in den USA und Europa 3.000 Milliarden Dollar an Krediten abschreiben. Insgesamt dürfte die Finanzkrise, je nach Berechnung, die Welt zwischen 10.000 und 50.000 Milliarden Dollar gekostet haben.

Dieser Crash steckt vielen Privatanlegern noch heute in den Knochen, auch wenn die Aktienindizes seit 2008 wieder zugelegt haben. Doch es lässt sich selbst gegen dieses Szenario vorbeugen. Mit der neuen Risiko-Ertrags-Analyse der Bank Austria lassen sich historische Börsencrashs simulieren. Anhand eines konkreten Kundenportfolios kann durchgespielt werden, wie sich ein bestimmtes Szenario an den Finanzmärkten auf ein Kundenportfolio ausgewirkt hätte und welche Möglichkeiten bestehen, das Kundendepot zu optimieren.

Fit für den Crash

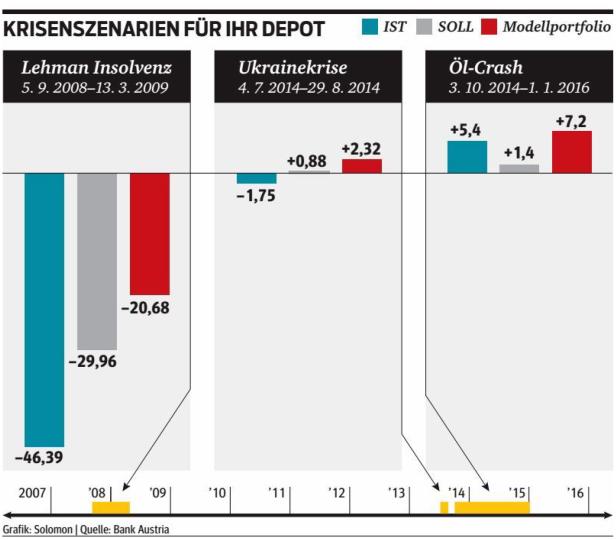

Zum Beispiel: Ein Kundenmusterdepot mit einem aktuellen Wert von rund 131.000 Euro, das aus 37 Prozent Anleihen, 15 Prozent inländischen Immobilienfonds und 48 Prozent Aktien besteht, wird beispielhaft drei Krisenszenarien der jüngsten Vergangenheit ausgesetzt. Beim Öl-Crash 2014 bis 2016, der durch einen beispiellosen Förderboom der USA ausgelöst wurde, hätte das Kundenmusterdepot sogar 5,40 Prozent zugelegt. Im bestehenden Kundenmusterdepot sind keine Rohstoffwerte enthalten und dadurch hatte der Einbruch am Ölmarkt kaum negative Folgen auf die Kursentwicklung. Andere Folgen hätte die Ukraine-Krise im Jahr 2014 gehabt. Bedingt durch die Übergewichtung des Heimatmarktes mit Einzeltiteln, die auch einen Osteuropabezug haben, hätte der Krieg in der Ukraine in der Simulation einen Verlust von 1,75 Prozent nach sich gezogen. Mit Abstand den größten Verlust hätte das Kundenmusterdepot beim Lehman-Crash im Jahr 2008 erlitten. Mit einem Minus von 46,39 Prozent wäre das Kundenmusterdepot hart getroffen worden.

Wird nun das Kundenmusterdepot gezielt umgebaut und der Anteil von Anleihen auf 25 und jener inländischer Immobilienfonds auf sieben Prozent gesenkt, gleichzeitig auch der Aktienanteil auf 63 Prozent gesteigert und fünf Prozent alternative Investments beigemischt, so zeigt sich ein deutlich anderes Bild. Mit dieser Umschichtung wären in der Simulation zwar beim Öl-Crash die Erträge auf 1,4 Prozent gesunken, bei der Ukraine-Krise ein Plus von 0,88 Prozent erzielt und bei der Lehman-Pleite der Verlust auf 29,96 Prozent reduziert worden. Das Beispiel zeigt, dass durch eine gut durchdachte Asset Allocation das Verlustpotenzial in extremen Marktphasen deutlich reduziert werden kann.

Service nutzen">

Die neue Risiko-Ertrags-Analyse der Bank Austria hilft Wertpapieranlegern, das optimale Risiko-Ertrags-Verhältnis ihres Depots herauszufinden. Dabei wird ein individueller Risikobericht auf Basis des bestehenden Depots erstellt und Maßnahmen für eine mögliche Optimierung abgeleitet. Oft lässt sich schon mit geringen Depot-Umschichtungen das vorhandene Risiko bei zumindest gleichem Ertragspotenzial deutlich reduzieren.">

Risiko-Ertrags-Analyse auf einen Blick">

- Kostenlose, unverbindliche Analyse Ihres Depots">

- Individueller Risikobericht: Ist ein ähnlicher Ertrag vielleicht mit geringerem Risiko möglich?">

- Simulation Ihres Depots auf verschiedene Krisenszenarien

- Errechnen des maximalen Verlustrisikos Ihrer Veranlagung (mit 95 %-iger Wahrscheinlichkeit)

Kostenlos und unverbindlich - auch, wenn Sie kein Bank Austria-Kunde sind!

Jetzt analysieren lassen: Einfach Depot auf www.bankaustria.at/risiko-analyse hochladen oder Depotauszug in einer Bank Austria Filiale abgeben.

Hier zurück zum Themenschwerpunkt. ">

Sponsored Content

">

Kommentare