Starkes erstes Halbjahr an den internationalen Märkten. Während Europa sich nach China und den USA deutlich erholt, bleiben die Schwellenländer wegen Virusausbrüchen noch zurück.

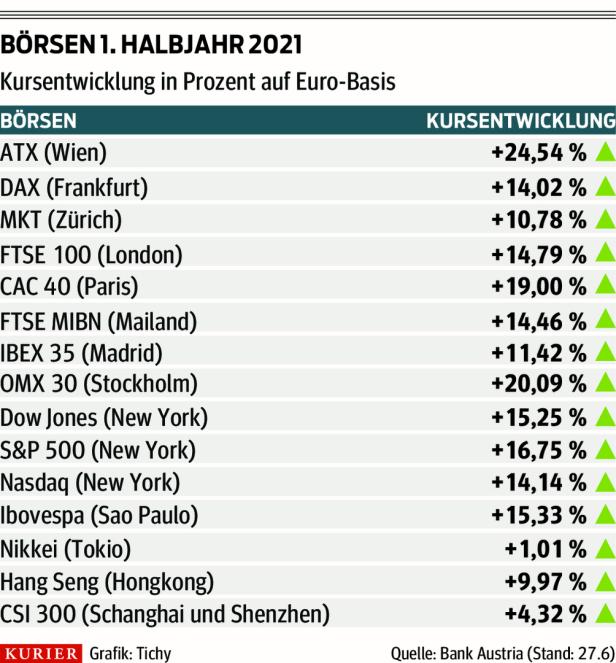

Die internationalen Aktienmärkte haben im ersten Halbjahr den Wirtschaftsaufschwung widergespiegelt. „Die Performance ist fantastisch und sehr beeindruckend“, sagt Monika Rosen, Chefanalystin der Bank Austria und Vizepräsidentin der Österreichisch-Amerikanischen Gesellschaft. Vor allem der Wiener Leitindex ATX ist mit knapp 25 Prozent voraus, wobei das Minus im Jahr zuvor knapp 13 Prozent betrug und Wien damit zu den Schlusslichtern zählte.

Heuer ist unter den etablierten Märkten „der einzige Ausreißer“, so Rosen, der japanische Nikkei. Experten zufolge liegt das an der schlechten Durchimpfungsrate im Land sowie dem weltweiten Mangel an Halbleitern. Die starke Dominanz von Technologiekonzernen im Nikkei wirkt sich damit negativ aus.

Relativ normalisiert hat sich auch der Aufwärtstrend an der US-Technologiebörse Nasdaq, die sich im Vorjahr mit plus 31 Prozent klar an die Spitze setzen konnte.

Die Zukunft

Doch wie geht es nun weiter? „Alle sind nervös, weil niemand glaubt, dass es in der zweiten Jahreshälfte noch einmal so stark nach oben geht“, sagt Rosen. Grund sei die Sorge um anhaltend höhere Inflationsraten. Dies könnte die Notenbanken zwingen, einzugreifen – sprich eine straffere Geldpolitik anzuwenden.

Immerhin glauben schon 7 Mitglieder der US-Notenbank an eine Anhebung der Leitzinsen im nächsten Jahr, die Mehrheit erst ab 2023. Allerdings sprachen diese vor wenigen Wochen noch von 2024. Wahrscheinlicher ist aber ohnehin, dass die Notenbanken ihre massiven Anleihenkäufe zurückfahren. Das würde auf den Aufschwung und somit die Nachfrage nach Gütern und Dienstleistungen dämpfend wirken, was wiederum die Aktienkurse belasten würde.

Aufwind für Techwerte

„Das würde zyklische, also konjunkturabhängige Titel am stärksten betreffen“, sagt Rosen. Techwerte hingegen könnten wieder Aufwind erfahren. Schon jetzt würden sie von niedrigeren Renditen am Anleihenmarkt profitieren.

Ein Punkt spricht laut Rosen aber gegen eine baldige Aktion der US-Notenbank Fed. Der Arbeitsmarkt. Denn die Fed bezieht im Gegensatz zur Europäischen Zentralbank auch diesen bei ihren Überlegungen mit ein. Nun erholt sich der Jobsektor zwar rasant, 850.000 Jobs wurden im Juni neu geschaffen. Es müssten aber eine Million im Monat sein, so Rosen, bis die Fed den Jobmarkt wieder retour zur Vollbeschäftigung sieht.

Die Bank Austria selbst ist bei Aktien in einem durchschnittlichen Portfolio zwar weiterhin übergewichtet (vor allem für europäische Werte positiv gestimmt), hat aber den Anteil etwas reduziert.

Emerging Markets

Martin Lück, Leiter der Kapitalmarktstrategie für Deutschland, die Schweiz, Österreich und Osteuropa bei der Investmentgesellschaft BlackRock, ordnet den weltweiten Neustart gegenüber dem KURIER ein: Europa sei nach China und Amerika die dritte Region der Welt, die sich von der Pandemie erholt. „Die Nummer vier, die Emerging Markets (Schwellenländer, Anm.) bleiben wegen Virusausbrüchen noch zurück.“

In Europa würde man einen ökonomischen Neustart sehen, der stark von der aufgestauten Nachfrage getrieben wird. Er hofft, dass die Zentralbanken die Inflationsentwicklung wie bisher als temporär einordnen. „Man darf nicht den Fehler machen, auf eine nur vorübergehende Inflation mit einer zu restriktiven Geldpolitik zu reagieren.“ Lück rechnet weiter mit niedrigen Realzinsen – „die automatisch ein Treiber für Aktien sind. Niedrige Zinsen machen reale Anlageformen interessanter, auch Immobilien und zum Teil Rohstoffe.“

Die Entwicklung sei dort besonders gut, wo das Wachstum am stärksten ist. „Als europäischer Investor ist man nahezu gezwungen, auch in China zu investieren.“

Gedämpfter Neustart

In Sachen Pandemie rechnet Lück mit einer vierten, leichten Welle im Herbst. Also: Kein Lockdown, aber strenge Hygienekonzepte. „Das wird den Neustart an manchen Stellen dämpfen.“ Auch andere Ereignisse wie etwa die Bundestagswahlen in Deutschland können natürlich Einfluss auf die Entwicklung an den Kapitalmärkten nehmen.

Eine europäische Kapitalmarktunion, wie sie schon länger angedacht ist, würde Lück übrigens als „wichtigen Bestandteil einer immer weiteren europäischen Integration“ begrüßen.

Kommentare