Wie die Blockchain die Finanzwelt langsam, aber sicher erobert

Die Blockchain funktioniert wie fälschungssichere dezentrale Datenbank

Bitcoin mag die bekannteste Anwendung sein. Die Blockchain, auf der die virtuelle Währung basiert, kann aber viel, viel mehr. Die Technologie, die sich simpel als fälschungssichere dezentrale Datenbank beschreiben ließe, gilt als ähnlich revolutionär wie es einst das Internet war. Speziell der Finanzbranche stehe ein Umsturz bevor, glauben zahlreiche Experten.

„Eine hochinteressante Zukunftstechnologie“, sagt Dieter Hengl, Unternehmens- und Investmentbanking-Vorstand der Unicredit Bank Austria. Für breite industrielle Anwendungen könne es allerdings noch einige Jahre dauern. Wobei, Ausnahmen bestätigen die Regel: Für die Abwicklung von Handelsgeschäften hat sich bereits so etwas wie ein europaweiter Blockchain-Standard herausgebildet.

we-Trade-Plattform

So war Unicredit unter den Gründungsmitgliedern der Plattform we.trade, die mittels des virtuellen Kassabuchs ein uraltes Problem löst, das vielen mittelständischen Export-Betrieben schlaflose Nächte beschert: Wie können sie sicherstellen, dass ein unbekannter Handelspartner die versprochene Ware liefert – oder dass das Geld für selbige zuverlässig eintrifft?

Auch Erste gewechselt

Das ist von jeher eine Domäne der Banken, die als Mittelsmänner einspringen und (über „Akkreditive“) grenzüberschreitende Geschäfte absichern und garantieren. Künftig lässt sich das über die Blockchain mit viel weniger Aufwand erledigen. „Bei Interesse können wir auch österreichischen Kunden den Zugang ermöglichen, wenn ihre Geschäftspartner bei einer Bank des we.trade-Netzwerks angebunden sind.“ Zu diesem zählen inzwischen 13 Großbanken, darunter Schwergewichte wie Deutsche Bank, HSBC, Santander oder Société Générale.

Auch Erste Group, Caixabank und UBS, die zuvor bei der (ebenfalls auf der IBM-Blockchain-basierten) Konkurrenz Batavia angedockt waren, sind im Oktober zu we.trade übersiedelt. „Die Plattformen waren einander sehr ähnlich. Mit vereinten Kräften erreicht man mehr“, heißt es bei der Ersten. We.trade sei durch die Zahl und Größe der Teilnehmer eines der führenden Angebote.

Kredit-Anteil sinkt

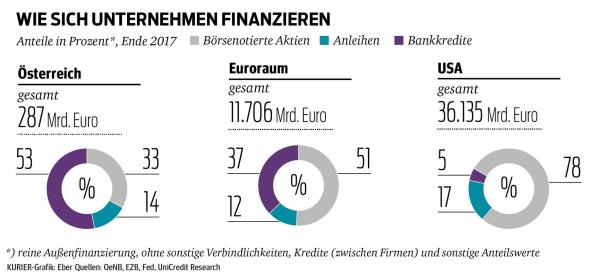

Die Art, wie sich heimische Betriebe fremdfinanzieren, verschiebt sich unterdessen etwas. Im internationalen Vergleich spielen Bankkredite in Österreich noch immer die Hauptrolle (siehe Grafiken unten), ihr Anteil ist aber seit 1995 von 78 Prozent auf 53 Prozent gefallen. Österreichs Unternehmen hätten ihre Quellen diversifiziert, sagt Hengl: „Neben klassischen Bankfinanzierungen suchen sie öfter den Zugang zum Kapitalmarkt, sei es über Anleihenemissionen oder zuletzt immer öfter über Schuldscheindarlehen.“

Hohe Beträge

Diese hätten den Vorteil, dass sich so erste Kapitalmarkterfahrungen sammeln ließen. Typischerweise betreffe das Beträge ab 50 Millionen Euro. Bank Austria sei bei Schuldscheindarlehen „mit Abstand die Nummer eins in Österreich“. Ein weiterer Vorteil ist, dass für das Unternehmen Banklinien für andere Finanzierungsbedürfnisse frei bleiben.“

Auch Kapitalmarkt-Emissionen dürften nach und nach zur Blockchain übersiedeln: Die Erste Group hat im Oktober ein Schuldscheindarlehen für die Asfinag komplett papierfrei abgewickelt.

Österreichs Firmen finanzieren sich großteils ganz konservativ – über Kredite

Kommentare