In den vergangenen zehn Jahren haben sich die Immobilienpreise in Wien beinahe verdoppelt und Rekordwerte erreicht. Während zu Beginn des aktuellen Immobilienzyklus die Suche nach sicheren Investments – Stichwort Betongold – im Vordergrund stand, sind es in den vergangenen Jahren die niedrigen Zinsen, die Anleger in Scharen in Immobilien treiben. „Die Suche nach Alternativen zum Sparbuch ist auch in die breite Öffentlichkeit gerückt“, erklärt Peter Brezinschek, Chefanalyst bei RBI. Doch wie lange wird dieser Trend anhalten? Und: Sinken die Preise auch irgendwann wieder?

Die RBI geht davon aus, dass es kurz- und mittelfristig keine Trendwende am Zinsmarkt geben wird und Verbraucher noch länger mit Negativzinsen leben müssen. „Immobilien als Finanzinstrument bleiben“, so Brezinschek.

Bei ausreichend verfügbarem Kapital gibt es mehrere Möglichkeiten, in Immobilien zu investieren. Der IMMO KURIER hat sich die vier wichtigsten angesehen:

1. Eigentumswohnung

Der durchschnittliche Kaufpreis einer Neubauwohnung in Wien lag 2019 bei etwas mehr als 4.000 Euro pro Quadratmeter. In beliebten Bezirken innerhalb des Gürtels werden Wohnungen weit über diesem Preis angeboten. Laut einer Analyse der Österreichischen Nationalbank verlangsamte sich der Preisanstieg für Wohnimmobilien österreichweit deutlich auf 5,2 Prozent (Stand: drittes Quartal 2019). Ohne Wien miteingerechnet waren es nur 1,8 Prozent Preisanstieg. Ganz anders das Bild in der Bundeshauptstadt: Dort verringerte sich die außergewöhnliche Preisdynamik nur geringfügig und erreichte 7,6 Prozent. RBI-Chefanalyst Peter Brezinschek meint: „Der Wiener Immobilienzyklus wird sich weiter fortsetzen.“

Die Krux für Käufer: Die Einkommensentwicklung hat mit der Immobilienpreisenwicklung nicht mitgehalten. Für große Teile der Bevölkerung, allen voran jüngere Menschen, wurde es daher in den vergangenen Jahren schwieriger, eine Eigentumswohnung zu finanzieren. „Der Kauf einer Wohnung ist eine Entscheidung über ein langfristiges und sehr hohes Investitionsvolumen“, sagt Sandra Bauernfeind vom Maklerunternehmen EHL. „Jeder sollte sich gut überlegen, ob die Finanzierung auch bei steigenden Zinsen machbar ist.“

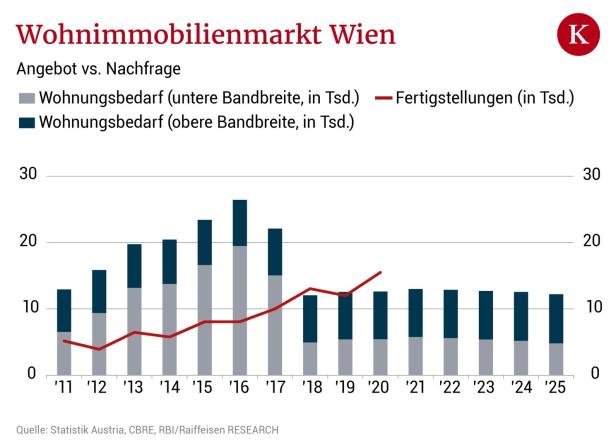

Am Wiener Wohnungsmarkt gibt es heuer eine Trendwende: Mehr Angebot als Nachfrage

Und wie hoch ist das Angebot? Die gute Nachricht: In Wien herrscht derzeit ein Bauboom und 2020 werden 20.000 Einheiten fertiggestellt. Die schlechte Nachricht: Da auch große Investoren wie Pensionsversicherungen Hunger auf Immobilien haben, wird während der Bauphase oft gleich ein Projekt im Ganzen an einen Investor verkauft und nicht Wohnungen einzeln an Private. Die Folge: Nur 30 Prozent der Neubauten werden heuer als parifizierte Eigentumswohnung abgegeben.

2. Vorsorgewohnung

Beliebt sind auch sogenannte Anlegerwohnungen. Dabei werden die Einheiten nicht für den Eigenbedarf gekauft, sondern als reines Investment gesehen und vermietet. Dafür gibt es unter bestimmten Voraussetzungen wie einer Mindestvermietungsdauer auch steuerliche Vorteile. Die durchschnittliche Mietrendite liegt in Wien bei rund 3,2 Prozent.

Freilich bedeutet eine Vorsorgewohnung auch einen gewissen Erhaltungsaufwand für den Eigentümer. Diese Aufgaben können an einen externen Hausverwalter ausgelagert werden, kosten aber zusätzlich Geld. In der Kalkulation sollte darüber hinaus beachtet werden, dass Leerstände auftreten können und dann für eine gewisse Zeit keine Mieteinnahmen lukriert werden.

Apropos Mieter: In Wien dreht sich heuer erstmals der Markt. Sprich, das Angebot neuer Wohnungen übersteigt die Nachfrage. Wird es deswegen schwieriger, neue Mieter zu finden? Nicht unbedingt. „Der Nachfrageüberhang der vergangenen Jahre baut sich langsam ab“, erklärt Matthias Reith von RBI.

Außerdem kommt es darauf an, welcher Typ Wohnung erworben wird. In Wien sind 75 Prozent der Haushalte Ein- bis Zweipersonenhaushalte. Im Wohnungsbestand ist dieser Wohnungstyp aber nicht leicht zu finden, daher ist die Nachfrage nach Neubauten in diesem Segment hoch. Sandra Bauernfeind von EHL: „Eine typische Zweizimmerwohnung empfehlen wir immer.“

3. Crowd-Investments

Rund 52 Millionen Euro flossen laut Branchenportal CrowdCircus vergangenes Jahr in sogenannten Crowd-Investments. Crowd-Investing ist die Aufnahme von Geld vieler kleiner Investoren, um ein konkretes Projekt zu finanzieren. Vermittelt werden die Finanzierungen über spezialisierte Plattformen – in Österreich gibt es bereits rund ein Dutzend davon. Sie versprechen relativ hohe Renditen von sieben Prozent und mehr. Die Laufzeiten sind unterschiedlich lang, meist ein bis drei Jahre.

Bislang gab es noch keinen Ausfall bei den Rückzahlungen. Dennoch bleibt ein Risiko: Bei den Darlehen handelt es sich um Nachrangdarlehen. „Im Insolvenzfall wird der Nachrangdarlehenszeichner eben nachrangig aus dem verwertbaren Vermögen befriedigt“, erklärt Christian Prantner von der Arbeiterkammer (AK) Wien.

4. Aktien, Fonds

Im Leitindex der Wiener Börse sind drei österreichische Immobilien-AGs vertreten: Immofinanz, sImmo und CA Immo. Auch die Börsenkurse dieser Unternehmen stiegen parallel zum Immobilienboom der vergangenen Jahre. Dabei verbrieft die Aktie das Miteigentum an einem Unternehmen. Auch das Risiko ist damit verbunden.

Ein anderes Risikoprofil haben Fonds. In Österreich gibt es derzeit fünf Kapitalanlagegesellschaften wie Bank Austria Real Invest oder Erste Immobilien, die Publikumsfonds für Immobilien anbieten. AK-Experte Christian Prantner: „Bei allen Veranlagungen sollte die Frage gestellt werden, wie die Kosten auf den Ertrag wirken. Sprich: Wie sieht es mit der Netto-Rendite aus?“

Kommentare