Seit der EZB-Zinssitzung am Donnerstag ist klar: Die Aussicht auf höhere Zinsen ist für den Euroraum in weite Ferne gerückt. Positive Zinsen seien „in der ersten Hälfte der zwanziger Jahre so gut wie ausgeschlossen, wenn nicht für die gesamte kommende Dekade“, glaubt Ulrich Kater, Chefvolkswirt der deutschen Dekabank, sogar.

Für Kreditnehmer sind das gute Aussichten, aber was bedeutet das Zinstief für Anleger? Investitionsentscheidungen würden "sicher nicht leichter", sagt Clemens Hansmann von der österreichischen Privatbank Gutmann zum KURIER.

Die US-Notenbank Federal Reserve, deren Entscheidung am 31. Juli ansteht, sei in einer "komfortableren Position". Sie habe durch die vorgangenen Anhebungen etwas Spielraum für Zinssenkungen. Für die EZB werde es hingegen "immer schwieriger, zur Normalisierung zurückzukehren“.

Was ist passiert? Das jüngste Schwächeln der Wirtschaft, insbesondere der deutschen Industrie, hat die Europäische Zentralbank (EZB) aufgerüttelt. Es gebe zwar noch Signale der Stärke im Euroraum. Aber: „Der Ausblick wird schwächer und schwächer“, sagte EZB-Chef Mario Draghi am Donnerstag nach der Zinssitzung.

Aktiv geworden ist die Notenbank noch nicht. Der wichtigste Zinssatz, zu dem sich Banken Geld borgen können, ist seit März 2016 bei 0,0 Prozent und bleibt auch dort. Die EZB hat aber für September ein Paket in Aussicht gestellt, das ein „Big bang“ werden könnte.

So könnte die „Strafgebühr“, die Banken zahlen müssen, wenn sie Geldreserven bei der EZB parken (aktuell -0,40 Prozent), noch tiefer sinken und gestaffelt werden. Das soll die Kreditvergabe ankurbeln. Und sogar ein Neustart der umstrittenen EZB-Wertpapierkäufe wird in Erwägung gezogen.

Somit ist klar: Die Zinsen werden sehr lange nicht steigen. Kreditnehmer profitieren vom Zinstief. Aber was heißt es für Anleger?

Hier geht es kaum noch tiefer – zumindest für Kleinanleger, die Ersparnisse auf einem Sparbuch angelegt haben. Diese schützt in Österreich nämlich ein Urteil des Obersten Gerichtshofs aus 2009. Demnach ist der Zweck einer Spareinlage die Gewinn- und Vermögensbildung. Negativzinsen auf Sparbücher sind somit ausgeschlossen. Die Banken halten sich daran, gehen aber an das Minimum: Ein Hundertstel, also 0,01 Prozent, lautet der gängige Zinssatz für Sparer bei den heimischen Banken.

Wie dramatisch sich dieses Zinstief für Sparer auswirkt, ist an einem einfachen Rechenbeispiel zu erkennen: Anfang der 1990er-Jahre konnten Anleger ihr Erspartes mit Jahreszinsen von sieben bis acht Prozent binnen zwölf Jahren verdoppeln. Heute brauchen Sparer dafür 400 Jahre.

Bei einer Inflationsrate, die laut Prognose der Oesterreichischen Nationalbank in den nächsten Jahren 1,7 Prozent erreichen wird, erleiden Sparer somit einen ordentlichen Kaufkraftverlust. Denn die Sparzinsen decken die jährlichen Preissteigerungen nicht annähernd ab.

Dramatisch sind die Nullzinsen für die Altersvorsorge und den längerfristig geplanten Vermögensaufbau. Mit konservativer Veranlagung ist beides nicht möglich. Das Ersparte wird bei Investments in Staatsanleihen oder Garantieprodukte mit Sicherheit nicht anwachsen, sondern von Jahr zu Jahr weniger wert.

Einziger Ausweg aus dieser Nullzins-Falle: risikoreichere Veranlagung. Aktieninvestments wären das Gebot der Stunde, verlautet unisono aus den Kundenberatungsabteilungen der Banken. Doch die Österreicher sind skeptisch. Nur vier Prozent der Bürger investieren in Aktien, die Zahl ändert sich seit vielen Jahren nicht.

Fonds-Sparpläne

Die Banken haben daher Einstiegszuckerl parat. Bei Fonds-Sparplänen können Anleger ab 50 Euro im Monat ansparen. Das Geld wird in breit gestreute Investmentfonds mit Aktien und Anleihen veranlagt. Um Kunden die Umschichtung von Spargeldern schmackhaft zu machen, verlangt etwa die Erste Bank in den ersten drei Jahren weder Depot- noch Mindestgebühren.

Investmentfonds

Wer größere Beträge veranlagt, kann sich Investmentfonds ansehen. Das Angebot ist groß: Aktienfonds für jede Welt-Region, Spezialgebiete (etwa Gesundheit, Umwelt), Mischfonds und Anleihefonds jeder Risikoklasse sind am Markt. Sie sind aber teuer: Ausgabeaufschläge von vier bis fünf Prozent plus jährliche Verwaltungsgebühren von 1,5 bis 1,8 Prozent sind die Regel. Das heißt: Die Rendite müsste schon im ersten Jahr fünf bis sechs Prozent betragen, nur um die Gebühren abzudecken.

Einzelaktien

Die tiefen Zinsen verlängern die „Hausse“ an den Börsen, denn Großanleger sehen kaum Alternativen zu Aktien. Politische Unsicherheit könnte die „Bullen“ (Optimisten) aber rasch vertreiben.

Unternehmensanleihen

Die EZB-Politik nötigt Investoren, vermehrt Anleihen von Firmen mit fragwürdiger Bonität („High Yield“) zu kaufen. Das ist riskant: Solange die Zinsen tief bleiben, sind die Ausfallsraten gering – wenn sie jemals stiegen, droht eine Pleitewelle.

Gold

Das gelbe Metall gilt als Krisenwährung, der Preis ist in den vergangenen Monaten gestiegen. Doch Gold-Investments sind generell nichts für Kleinanleger. Banken empfehlen Gold nur als kleine Beimischung für größere Depots.

Immobilien

Wer es sich leisten konnte, hat womöglich schon eine Wohnung oder Haus gekauft. Das ist allerdings der kritische Punkt, denn die Preise steigen seit Jahren. Zwar sei die Leistbarkeit von Wohnimmobilien in Österreich im internationalen Vergleich noch passabel. Sie ist aber in Gefahr, sagt Michael Heller, Immobilien-Experte der Raiffeisen Bank International (RBI).

Die Preise sind wider Erwarten in den vergangenen Monaten weiter gestiegen und werden das auch in den kommenden Monaten tun. Je tiefer Europäische Zentralbank (EZB) die Zinsen senkt, desto größer ist die Nachfrage nach Immobilien und entsprechenden Krediten.

Wobei es innerhalb Österreichs große Unterschiede gibt. Zu den teuersten Pflastern zählen Wien und Teile des Umlandes, Innsbruck, Kitzbühel und Salzburg.

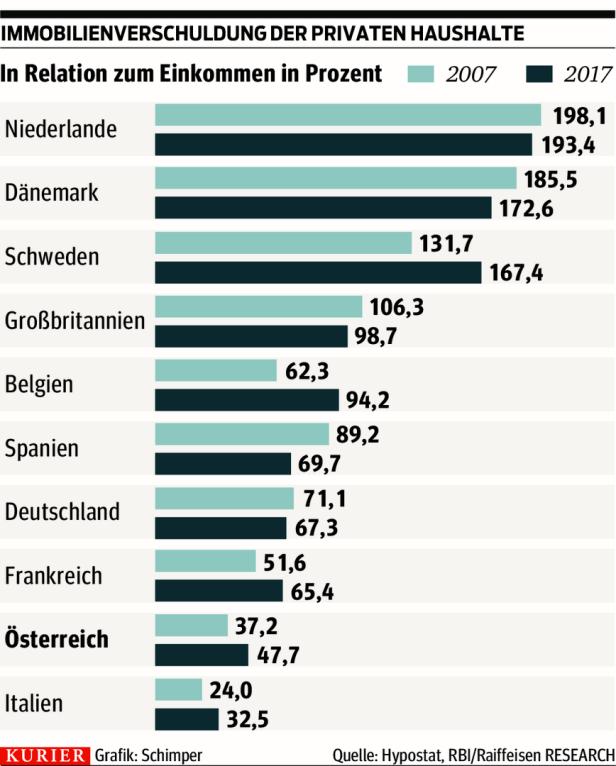

Die Immobilienverschuldung der privaten Haushalte ist in den vergangenen zehn Jahren zwar gestiegen (siehe Grafik), sie ist im Vergleich mit anderen Ländern aber immer noch vergleichsweise niedrig. Österreich liegt im Europa-Vergleich auf dem neunten Platz. Hier gibt es also noch Potenzial.

Das steigende Angebot von Wohnimmobilien sollte am Markt zwar preisdämpfend wirken, allerdings handle es sich bei vielen Projekten um hochpreisige Immobilien, die nicht die große Nachfrage nach günstigeren Wohnungen befriedige, so Heller.

Das Angebot und die Nachfrage von Wohnungen sei in Österreich zunehmend im Einklang. In Wien werde das noch ein bisschen dauern, das Angebotsdefizit solle aber in den kommenden Jahren abgebaut sein. Grund zum Ausruhen wird das nicht sein, denn das Bevölkerungswachstum geht weiter.

Bis 2022 soll Österreich neun Millionen Einwohner haben. Wien bleibt neben London, Brüssel und Stockholm eines der stärksten Wachstumszentren Europas.

Kommentare