Schmutzige Geschäfte, gefälschte Bilanzen, verschwundene Milliarden, ein gefallener Technologie-Visionär, Verdacht auf Geldwäsche und dubiose Geheimdienst-Kontakte eines „Schattenmannes“: Der spektakuläre Zusammenbruch des deutschen Zahlungsdienstleisters Wirecard nach kometenhaftem Börsen-Aufstieg hat alle Zutaten für einen Wirtschaftsthriller. Pläne für eine Verfilmung gibt es bereits.

Die „Blackbox Wirecard“ könnte noch viele Überraschungen bringen. Der KURIER fasst zusammen, was Sie über den wahrscheinlich größten Betrugsfall seit 1945 in Deutschland wissen müssen.

Zwei Österreicher, die Nummer 1 und Nummer 2 im Unternehmen, stehen im Zentrum der strafrechtlichen Ermittlungen. Es gilt die Unschuldsvermutung. Ex-Vorstandschef Markus Braun (51, oben) sitzt inzwischen in U-Haft. Sein operativer Geschäftsführer Jan Marsalek (40), vermutlicher „Mastermind“ hinter den Betrügereien, ist untergetaucht und wird in Russland oder auf der Insel Grenada vermutet. Er wird per internationalem Haftbefehl gesucht. Ihm werden Geheimdienst-Kontakte oder -Tätigkeiten nachgesagt. Wer sind die beiden?

Der Wiener Marsalek, vom Spiegel jüngst als „Westentaschen-James-Bond“ bezeichnet, kam mit 20 Jahren zu Wirecard. Der technikaffine Schulabbrecher machte dort in kurzer Zeit steile Karriere, was selbst der eigenen Mutter suspekt vorkam. Ihr Sohn sei ein „präpotenter Zampano“, der Spielregeln nie so genau nahm, zitiert sie der Spiegel. Marsalek agierte im Hintergrund, kaum jemand bei Wirecard bekam ihn zu Gesicht. Er soll ein Doppelleben geführt und sich selbst bereichert haben. Privat protzte er mit Luxus, dinierte in Nobelrestaurants und zahlte stets mit Bargeld.

Markus Braun will vom „gigantischen Betrug“ nichts gewusst haben, fühlt sich selbst als Opfer, das belogen und betrogen wurde. Der studierte Wirtschaftsinformatiker kam einst von KPMG zu Wirecard und formte aus dem rotlichtmilieu-behafteten Zahlungsabwickler einen Börsenkonzern. Dabei erschuf der redegewandte Manager, den Weggefährten als „kühl und fast autistisch“ bezeichnen, eine Firmenvision, die bis in die hohe Politik ausstrahlte. Kanzler Sebastian Kurz berief Braun als Vordenker in sein wirtschaftspolitisches Beratergremium „Think Austria“.

Wirecard sorgt dafür, dass der bargeldlose Zahlungsverkehr funktioniert

Was machen die bei Wirecard eigentlich? Undurchsichtig und suspekt, weil schwer nachvollzieh- und prüfbar, war das Geschäftsmodell von Wirecard schon immer. Dabei ist es eigentlich recht simpel: Wirecard sorgt dafür, dass der unbare Zahlungsverkehr zwischen den Händlern, Konsumenten und Kartenfirmen funktioniert. Wirecard schließt mit den Händlern Verträge über die Akzeptanz von Kreditkarten (Visa, Mastercard etc.) und anderer Bezahlverfahren (auf Rechnung etc.) und kümmert sich um die technische Abwicklung zwischen allen Beteiligten. Dafür werden Gebühren verlangt.

Damit sich das lohnt, braucht es eine riesige Anzahl an Kunden weltweit, die es aber offenbar nicht gab. Weil mit der Zahlungsabwicklung zuwenig Geld verdient wurde, entschloss man sich laut Staatsanwaltschaft, die Umsätze künstlich aufzublähen und machte Luftgeschäfte mit erfundenen Kunden in Asien. Am 25. Juni meldete Wirecard Insolvenz an. Das Unternehmen wird vom deutschen Insolvenzverwalter weitergeführt, die Zahlungsabwicklung ist somit gewährleistet. Für das Kerngeschäft werden Käufer gesucht, es soll bereits 77 Interessenten geben.

Die Staatsanwaltschaft München geht von gewerbsmäßigem Bandenbetrug bei Wirecard aus. Die Führungsebene um Braun und Marsalek soll bereits 2015 beschlossen haben, die Wirecard-Bilanz durch vorgetäuschte Einnahmen „aufzublähen“– also nicht vorhandene Scheinumsätze und -gewinne zu melden. Dabei sollen Kredite in Höhe von 3,2 Milliarden Euro unrechtmäßig erwirkt worden sein. Für die Gläubigerbanken könnte dieses Geld für immer verloren sein.

Soweit bisher bekannt, erfanden die Wirecard-Manager dafür Geschäfte mit Subunternehmern in Dubai und Südostasien, die für den deutschen Börsekonzern angeblich Kreditkartenzahlungen in Südostasien und im Mittleren Osten abwickelten (siehe Schauplätze).

Die Informationen stammen vom früheren Chef der Wirecard-Tochter in Dubai, der in der Causa als Kronzeuge fungiert. Er soll Insidern zufolge die rechte Hand Marsaleks gewesen sein und sitzt schon seit Anfang Juni in U-Haft. Er stehe „im Gegensatz zu anderen zu seiner individuellen Verantwortung“ sagte sein Anwalt.

Der Wirecard-Krimi könnte aber noch viel größer sein. Nicht nur in Deutschland, weltweit ermitteln derzeit Behörden wegen des Verdachts verschiedener Finanzstraftaten im Umfeld von Wirecard, die bis zur möglichen Geldwäsche im großem Ausmaß reichen. In den USA soll Wirecard in einen 100-Millionen-Dollar schweren Bankbetrug beim Handel mit Marihuana verwickelt sein. US-Banken sollen über die Herkunft der Gelder getäuscht worden sein.

Als global agierender Zahlungsabwickler konnte Wirecard ein Netzwerk aus 45 Tochtergesellschaften und zig Drittpartnern flechten, ohne dass jemand Verdacht schöpfte. Jahrelang fanden die Prüfer nichts dabei, dass nur eine Tochter, die Cardsystems Middle East mit Sitz in Dubai, den Großteil der Gewinne des Mutterkonzerns beisteuerte. Gewinne, die nie real existierten, wie man jetzt weiß.

Über die Cardsystems lief das Geschäft mit einem großen Subunternehmer namens Al Alam, der angeblich Zahlungen im Auftrag von Wirecard abwickelte, aber gar keine Lizenzen der großen Kreditkartenfirmen hatte. Als Al Alam aufgelöst wurde, sollte das gesamte, erwirtschaftete Asien-Geld auf Treuhand-Konten bei zwei Banken auf den Philippinen liegen. Die Milliardenbeträge stellen sich als Fata Morgana heraus.

Auf den Philippinen ermittelt die Finanzaufsicht derzeit wegen Geldwäsche und Betrug. Die Inselgruppe hat in der Finanzwelt keinen guten Ruf, gilt als Hort für dubiose Geschäfte. Auch gegen Wirecard Singapur und denVereinigten Arabischen Emiraten wird ermittelt. Wirecard Österreich steuerte von Graz aus das gesamte Osteuropa-Geschäft. Auch hier gibt es noch viel aufzuklären.

Der Wirecard-Fall schlägt Wellen bis nach Singapur

Der Mega-Betrugsskandal erschüttert nicht nur die Frankfurter Börse, sondern den gesamten deutschen Kapitalmarkt. Zentrale Frage: Wie konnte das passieren?

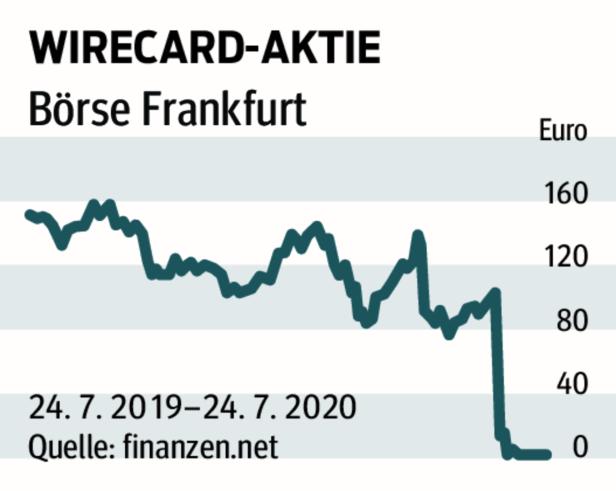

Die Techno-Bank Wirecard war der Börsestar schlechthin in Frankfurt, wurde von Analysten wie Anlegern als deutsche Antwort auf Amazon hochgejubelt, was den Kurs in lichte Höhen trieb. Zeitweilig war das Unternehmen an der Frankfurter Börse mehr als 20 Milliarden Euro wert. Heute ist die Wirecard-Aktie wertlos, der Kurs bewegt sich langsam Richtung Null-Linie.

Sogar Kanzlerin Angela Merkel lobbyierte für das DAX-Unternehmen in China. Warum der Skandal nicht früher aufflog, obwohl Unregelmäßigkeiten längst bekannt waren, muss ebenso geklärt werden wie die Mitverantwortung von Analysten, Aufsehern und Prüfern, die einem derartigen Treiben nichts entgegensetzten.

Welche Folgeschäden der Wirecard-Crash auf Finanzwelt und Kapitalmarkt noch haben wird, lässt sich noch nicht abschätzen. Es wird befürchtet, dass im Zuge der umfassenden Ermittlungen noch weitere „Bomben“ hochgehen könnten. Erste politische Konsequenz sind strengere Regeln und eine schlagkräftigere Aufsicht. Im Fokus steht hier die deutsche Finanzaufsicht BaFin.

Finanzminister Olaf Scholz (SPD) legte am Freitag einen Aktionsplan vor, um die Finanzaufsichtsbehörde BaFin zu stärken. Sie soll unter anderem die Möglichkeit forensischer Prüfungen erhalten sowie Bilanzprüfer schärfer kontrollieren können. Auch die Geschäftsmodelle vieler FinTechs werden jetzt wohl kritischer gesehen. Die naive Technik-Blindheit könnte einer kaufmännischen Vernunft weichen.

Kommentare