Warum bei Fixzinskrediten die Zinsen gleich hoch bleiben

Trotz der weiterhin wirtschaftlich herausfordernden Zeiten schließen die Österreicher laut neuesten Zahlen der Nationalbank (OeNB) wieder deutlich mehr Immobilienkredite ab. Demnach stieg im Vorjahr das Volumen der neu vergebenen Wohnbaukredite gegenüber dem Jahr davor von 11 Milliarden auf 17 Mrd. Euro. „Sie investieren wieder stark ins Eigenheim, weil 2024 die Realeinkommen gestiegen sind und damit auch die Leistbarkeit“, sagt Vize-Gouverneurin Edeltraud Stiftinger.

Dabei wird inzwischen ganz stark auf Fixzinskredite gesetzt, wie sie am Freitag mitteilte. Bereits 86 Prozent aller Kredite seien Fixzinskredite. „2010 waren es erst 12 Prozent“, so Stiftinger. „Der Kauf einer Immobilie ist die größte Investitionsentscheidung, daher setzen viele ganz stark auf Sicherheit.“

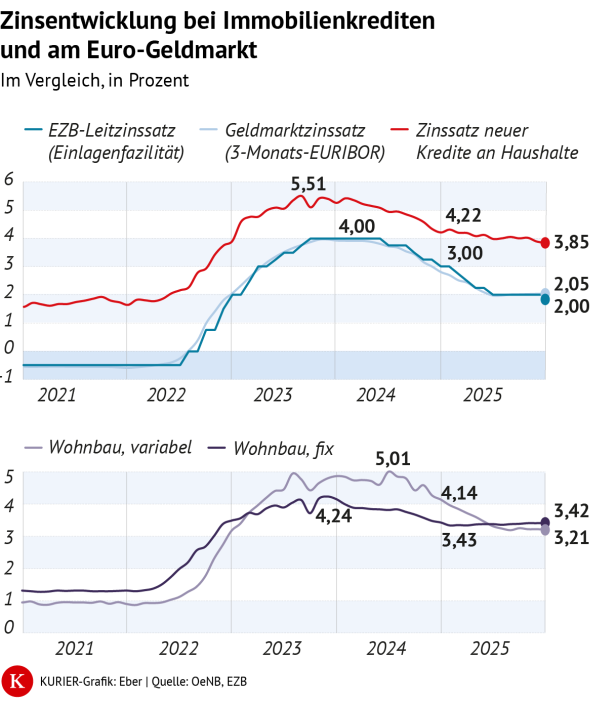

Und das kostet. Üblicherweise muss für Fixzinskredite mit einer Laufzeit von meist 10 bis 15 Jahren ein höherer Aufschlag gezahlt werden, da die langfristige Berechenbarkeit vor negativen Überraschungen schützt. In den vergangenen Jahren gab es aufgrund der speziellen Marktlage eine inverse Zinsentwicklung, sodass variable Kredite teurer waren. Das hat die Tendenz hin zu Fixzinsen ebenfalls beschleunigt. Seit Sommer des Vorjahres ist wieder Normalität im Reich der Zinsen eingekehrt.

Allerdings haben die Zinssenkungen der Europäischen Zentralbank (EZB) bei variablen Krediten deutlich weniger Auswirkung gehabt als bei Fixzinsen. Im Vorjahr stagnierte der durchschnittliche Zinssatz überhaupt bei 3,4 Prozent, während er bei variabel verzinsten Darlehen von 4,14 auf 3,2 Prozent fiel. Stiftinger erklärt dies mit der Einschätzung der Banken, dass der Markt langfristig stabil bleibe. Die Kreditinstitute würden sich jedenfalls kein Körbergeld machen.

Insgesamt seien Haushalte mit laufenden Wohnbaukrediten im Vorjahr entlastet worden. Zahlten sie in Summe 3,6 Mrd. Euro an Zinsen, waren es ein Jahr zuvor noch 4,2 Milliarden gewesen.

Auch Unternehmen würden sich wieder günstiger finanzieren, wobei sie (auch aufgrund oftmals kurzfristiger Kreditlaufzeiten) dies vorrangig variabel tun, wie Regina Fuchs, Direktorin der Hauptabteilung Statistik in der OeNB, feststellt.

Sparen

Die Zinssätze auf Spareinlagen von Haushalten sanken 2025 ebenfalls. Für neue Festgeld-Einlagen gab es Ende 2025 im Durchschnitt 1,62 Prozent und damit deutlich weniger als ein Jahr zuvor (2,43 Prozent). Täglich fällige Einlagen waren mit durchschnittlich 0,69 Prozent verzinst. „Ein Marktvergleich lohnt sich jedenfalls, da sich die Konditionen mitunter stark unterscheiden“, sagt Fuchs und verweist auf die Transparenzplattform auf der OeNB-Website.

Die gesunkenen Sparzinsen hätten auch zu einem veränderten Sparverhalten geführt. Während private Haushalte 2023 und 2024 ihr Volumen auf Sparkonten noch um insgesamt 37 Milliarden Euro erhöhten, investierten sie 2025 kaum noch in neue Spareinlagen (plus 2 Mrd. Euro) und hielten wieder vermehrt Geldbestände auf ihren Girokonten (plus acht Mrd. Euro). Insgesamt stiegen die gesamten Einlagen (Konten und Sparen) der heimischen Haushalte von 299 auf 331 Mrd. Euro.

Veranlagungen in Wertpapiere rückten laut Fuchs stark in den Fokus. Haushalte veranlagten zusätzlich rund 7 Mrd. Euro (insgesamt 115 Mrd.) in Investmentfonds und 6 Mrd. Euro in Schuldverschreibungen insgesamt 42 Mrd.).

Kommentare