Direktinvestment oder Versicherungslösung

© iStockphoto

Ohne Wertpapiere lässt sich bei den niedrigen Zinsen kein Vermögen aufbauen. Welche Lösung ist besser: Fondssparplan oder Fondspolizze?

Die Zahl erstaunt: Die Österreicher hatten laut Österreichischer Nationalbank (OeNB) Juni 2018 beachtliche 252 Milliarden Euro am Sparbuch. Ende 2015 waren es noch knapp 225 Milliarden Euro gewesen. Während die niedrigen EZB-Leitzinsen die Kreditnehmer freuen, so würden sich die Sparbuchsparer derzeit eine Zinserhöhung durch die Europäische Zentralbank wünschen. Da könnten Fondssparpläne oder Fondspolizzen eine willkommene Alternative darstellen. 2017 wurden laut Verband der Versicherungsunternehmen Österreichs VVO 448.984 neue Fondspolizzen mit einer Versicherungssumme von 2,6 Milliarden Euro abgeschlossen. Doch was ist die bessere Anlageform?

Grundsätzlich gilt, Fondssparpläne und Fondspolizzen können für jeden Vorsorge-Typ geeignet sein. Wichtig ist es aber, im Rahmen eines Beratungsgespräch bei Abschluss sehr klar zu definieren, wie groß die persönliche Risikoneigung ist und welche Anlageziele man mit seiner Vorsorge erreichen will. Es gibt viele Fondsprodukte, die selbst in turbulenten Börsenphasen positive Erträge bringen. Zudem spielt auch der Faktor Zeit eine große Rolle. Je länger der Anlagehorizont ist, desto chancenorientierter lässt sich veranlagen. Fonds sind darüber hinaus ein ausgezeichneter Weg mit einer sehr breiten Streuung an den Märkten zu investieren. Doch je höher die Renditeziele sind, desto mehr müssen die Anleger auch riskieren. Professionelle Fondsmanager, wie z.B. von Amundi, ein Kooperationspartner der BAWAG P.S.K., sorgen aber dafür, dass durch den richtigen Portfolio-Mix die Risiken für die Anleger reduziert werden. Wichtig ist sowohl bei einem Fondssparplan, wie auch einer Fondspolizze eine möglichst breite Streuung in unterschiedliche Anlageklassen und Regionen. Das sorgt für deutlich mehr Stabilität der Wertpapierinvestments.

© BAWAG P.S.K.

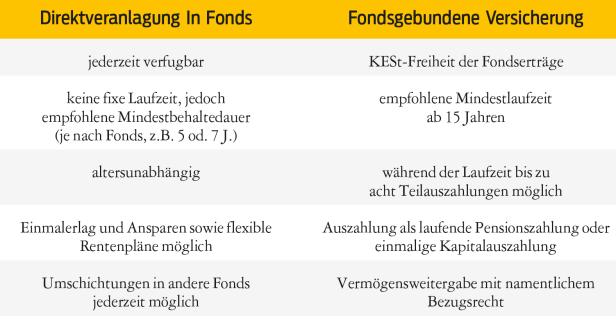

Besonders bei der Geldentnahme gibt es große Unterschiede zwischen einer Fondspolizze und einem Fondssparplan. Während man bei Sparplänen sehr flexibel in der Geldentnahme ist, so gibt es bei Fondspolizzen Einschränkungen. Bei Fondspolizzen wird eine Mindestlaufzeit von 15 Jahren empfohlen. Wer vorzeitig Geld entnehmen möchte, kann gleich bei Abschluss der Fondspolizze bis zu 8 Teilauszahlungen während der Laufzeit vereinbaren. Das ist ganz ohne Kosten verbunden. Von einem generellen Ausstieg während der Laufzeit ist aufgrund möglicher Nachversteuerung und allfälliger Kosten eher abzuraten. Das bedeutet, ein Abschluss für eine fondsgebundene Lebensversicherung sollte man sich im Vorfeld gut überlegen.

Im Gegensatz zu einem Direktinvestment in Aktien oder Fonds fällt bei einer Fondspolizze keine 27,5-prozentige Kapitalertragssteuer an, sondern in der Ansparphase - unter Einhaltung einer gesetzlichen Mindestlaufzeit - eine vierprozentige Versicherungssteuer. Zudem sind die Kurserträge von Investmentfonds innerhalb einer Fondspolizze steuerfrei. Je höher die erzielten Erträge sind, desto mehr kommt die Kapitalertragssteuer zum Tragen und desto höher ist die steuerliche Begünstigung einer Fondspolizze im Vergleich zu einem Direktinvestment. Bei einem Sparplan ist der aktuelle Kurs der enthaltenen Wertpapiere jederzeit online abzufragen.

Etwas komplexer ist das bei einem Fondspolizze. Einmal jährlich wird der Kunde über den aktuellen Wert und die Zusammensetzung seiner Veranlagung mittels Wertnachricht zu seiner Fondspolizze informiert. Während bei einem Direktinvestment der aktuelle Betrag am Konto zählt, ist bei einer Fondspolizze zu beachten, dass auch ein Teil der eingezahlten Prämie in einen fix inkludierten Ablebensschutz fließt. Dieser bietet zusätzlichen finanziellen Schutz für die Familie im Todesfall und ist nur im Rahmen einer Lebensversicherung erhältlich. Bei einem Direktinvestment wird die gesamte monatliche Sparsumme (abzüglich der Transaktionsgebühren) investiert und das wirkt sich auf lange Sicht natürlich positiv auf die Renditeentwickung aus. Informieren Sie sich gerne noch genauer bei Ihrem/r BAWAG P.S.K. BeraterIn und holen Sie sich einfach das Beste aus beiden Welten. So können Sie Ihre Vorsätze für 2019 auch nachhaltig umsetzen.

Alle Informationen zum Thema Veranlagung finden Sie auf veranlagung.bawagpsk.com.

Es handelt sich um eine Marketingmitteilung im Sinne des WAG 2018. Die Informationen stellen kein Angebot, keine Anlageberatung sowie keine Kauf- oder Verkaufsempfehlung dar und können ein individuelles Beratungsgespräch durch einen Anlage- oder Steuerberater nicht ersetzen. Investmentfonds weisen je nach ihrer produktspezifischen Ausgestaltung ein unterschiedlich hohes Anlagerisiko auf. Für weitere Informationen wird auf den Prospekt verwiesen. Die veröffentlichten Prospekte und die Kundeninformationsdokumente (Wesentliche Anlegerinformationen) der in Österreich zum öffentlichen Vertrieb zugelassenen Fonds stehen in deutscher bzw. englischer Sprache kostenlos bei der Verwaltungsgesellschaft, der BAWAG P.S.K. bzw. der Filialen sowie unter www.amundi.at zur Verfügung.

Kommentare