Staat oder privat? Wer für Unfälle künftig zahlen soll

Der Personalchef eines großen Medizintechnikunternehmens in Tirol macht seinem Ärger über die Allgemeinen Unfallversicherungsanstalt (AUVA) Luft: „800.000 Euro zahlen wir jährlich an diese AUVA. Und was haben wir davon? Außer einer Zeitschrift, die regelmäßig hereinflattert, rein gar nix“, schildert er dem KURIER.

In Westösterreich gebe es nicht einmal ein Unfallkrankenhaus und bei Behandlungen im Ausland verweigere die AUVA oft die Finanzierung. „Warum sollen wir Tiroler Betriebe das Lorenz-Böhler-Spital in Wien mitfinanzieren?“, fragt der Manager weiter. Viel lieber würde er die Unfallversicherung am freien Markt wählen. Eine „Privat-AUVA“ – ohne Invaliditätspension – wäre um ein Drittel billiger, behauptet er anhand der Konditionen der vom Betrieb abgeschlossenen, weltweiten Unfall- und Dienstreisekrankenversicherung. Statt rund 30 Euro pro Arbeitnehmer im Monat, wären nur 10 Euro zu zahlen.

Ein gewagter Vergleich. Die heimischen Versicherungen wollen sich auf derartige Zahlenspielereien erst gar nicht einlassen, ergab ein Rundruf. Zu komplex sind die Maßstäbe, nach denen die AUVA ihre Leistungen berechnet. Fakt ist: Bei der AUVA machen die Rentenzahlungen nach Unfällen derzeit 504 Mio. Euro aus, also mehr als ein Drittel des Gesamtbudgets von 1,4 Mrd. Euro. Ohne Renten wären die Beiträge also ebenfalls niedriger. Die Renten müssten dann aber aus einem anderen Topf, etwa der Pensionsversicherung, bezahlt werden. Dafür müssten wohl diese Beiträge steigen.

Grundsätzlich ist eine alternative Finanzierung der AUVA-Leistungen auf drei Ebenen möglich:

Unternehmen

Die Neos und der liberale Think Tank Agenda Austria schlagen statt der Pflichtversicherung bei der AUVA eine Versicherungspflicht wie in der Schweiz vor. Dort sind zwar zwei Drittel der Arbeitnehmer ebenfalls in der Pflichtversicherung, das restliche Drittel unterliegt der Versicherungspflicht. Betriebe können die Unfallversicherung für ihre Mitarbeiter frei wählen. In der gesetzlichen Pflichtversicherung gibt es auch ein Bonus-Malus-System. Betriebe, die viel für die Prävention tun und wenig Versicherungsfälle haben, zahlen geringere Beiträge ein. „Eine Versicherungspflicht hätte den Vorteil, dass Unternehmen mit hohem Unfallrisiko oder hohen Fällen an Berufskrankheiten auch höhere Beiträge zahlen müssten“, sagt Agenda-Ökonom Michael Christl. Die Unfallprävention, die 72,8 Mio. Euro verschlingt, könnten auch die Arbeitsinspektorate übernehmen.

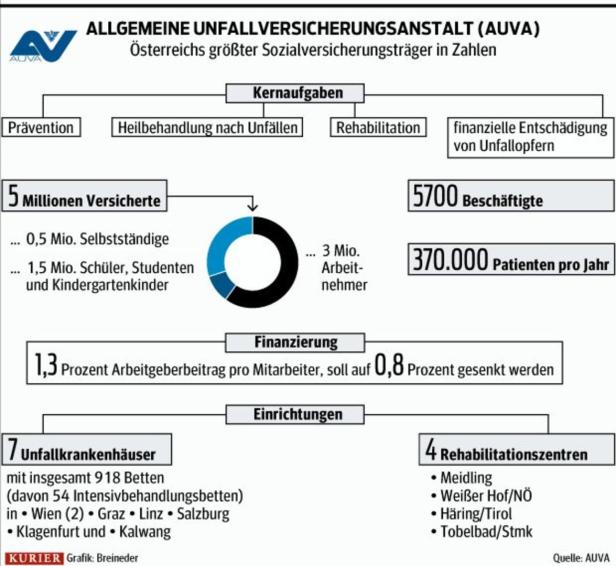

Proteste und Debatten über AUVA-Zukunft

Öffentliche Hand/Krankenkassen/PPP-Modelle

Den Betrieb der sieben Unfallspitäler sollen nach Plänen der Regierung die Länder übernehmen, Fusionen mit bestehenden Landeskrankenhäusern wären möglich. Die Länder wehren sich aber vehement gegen „einseitige Mittelverschiebungen“. Statt einen eigenen Sozialversicherungsträger aufrecht zu erhalten, könnte die Unfallbehandlung und -reha in die Zuständigkeit der Krankenkassen fallen. Die gegenseitigen Verrechnungen der Spitalskosten würden dann wegfallen. Überlegungen gibt es auch für Public-Private-Partnership (PPP)-Modelle.

Private

Eine dritte Finanzierungsmöglichkeit wäre mehr Eigenvorsorge. Private müssten selbst eine Unfallversicherung abschließen, die für Risiken außerhalb der Arbeit gilt. So eine Versicherung gibt es schon, sie ist allerdings als Zusatzversicherung zu verstehen und deckt zum Beispiel Transporte im Rettungshubschrauber oder zahlt einen Einmalbetrag im Falle von Invalidität. Diese private Unfallversicherung unterscheidet aber nicht zwischen Arbeits- und Freizeitunfall. Sie zahlt in jedem Fall, die Beiträge sind allerdings je nach Risikoklasse des Versicherungsnehmers unterschiedlich. Am günstigsten kommen dabei Büro-Angestellte davon, höhere Prämien zahlen Bauarbeiter und die höchsten müssen Sprengmeister oder Rettungstaucher berappen.

Denkbar sind auch Versicherungen für Risikosportarten. So könnten Skifahrer mit dem Kauf der Liftkarte, die dann ein bisserl teurer wäre, versichert sein. Paragleiter oder Mountainbiker müssten sich selbst versichern.

Aber: Die Unfallversicherung basiert auch auf dem Solidaritätsprinzip aller Versicherten, dieses wäre dann in Frage gestellt.

Kommentare