Generation Y fühlt sich verwundbar

© HOBO_018/iStockphoto.com

Jugendforschung: Millennials sind eine prägende Generation für die Zukunft unseres Landes und unsere Wirtschaft. Aber: Die „Krisen-Generation“ ist auch von großen Sorgen erfüllt.

Die Generation Y oder Millennials wurden Mitte der 80er-Jahren und der Jahrtausendwende geboren. Eine große Studie des Markt- und Meinungsforschungsinstituts Marketagent.com hat 2018 die Generation Y mittels 2.500 Onlineinterviews unter die demoskopische Lupe genommen und kommt zum Urteil, dass es sich bei den Millennials nicht nur um einen Generationenwechsel handelt, sondern sich mit ihnen eine gesellschaftliche Revolution anbahnt.

Laut Befragung möchten 78 Prozent der Millennials Karriere machen. Beachtlichen 76 Prozent ist es demnach wichtig, sich im Leben viel leisten zu können. Doch für 72 Prozent ist ein Job, der sie erfüllt, wichtiger als ein gutes Gehalt. Interessant ist auch der Umgang mit der Technik: 58 Prozent der Befragten könnten eine Woche lang ohne Sex auskommen, aber nur 16 Prozent ohne ihr Smartphone.

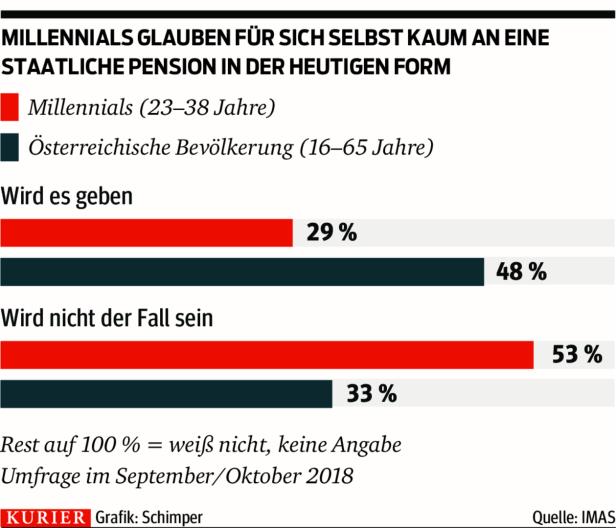

© Grafik

Von Krise zu Krise

Doch unzählige Krisen in den vergangenen 20 Jahren hinterlassen bei den Millennials tiefe Spuren. Seit geraumer Zeit machen sich unter jungen Erwachsenen Zukunftssorgen breit. Man ist sich nicht mehr sicher, ob es gelingen wird, den sozialen Status und den Lebensstandard der Eltern selbst halten zu können. Der Konkurrenzdruck wird immer grösser, Bildungsinstitutionen und Arbeitswelt sind selektiver geworden. Staatliche Sicherungssysteme werden rückgebaut. Die Mieten steigen und Arbeitsplätze sind nicht mehr für ein ganzes Leben ausgerichtet.

Große Unsicherheit

Bernhard Heinzlmaier, Leiter des Instituts für Jugendkulturforschung in Wien: „Diese Phänomene lassen gerade bei der Generation Y viel Unsicherheit entstehen. Und es stellt sich das Gefühl ein, dass man nicht mehr Herr der eigenen Biographie ist, sondern vielmehr zu einem passiven Spielball der Verhältnisse geworden ist. Die Menschen fühlen sich verwundbar. Und diese Verwundbarkeit lässt das Bedürfnis nach Vorsorge und Versicherung zunehmen.“ Interessant dabei ist, dass Lebensrisiken nicht unterschätzt werden, sondern die pessimistischen Millennials diese für sich sogar förmlich erwarten.

„Der Schadensfall wird als sehr wahrscheinlich eingeschätzt. Aus diesem Grund denken vielen jungen Menschen schon sehr früh über Vorsorge und Sicherheit nach. Die Millennials zeigen sich in aller Regel verantwortungsvoll und vorausschauend.“

„Der Faktor Zeit zählt in der Vorsorge mehr als die Rendite“

Interview. Christine Dornaus, Vorstandsdirektorin der Wiener Städtischen Versicherung, über die Möglichkeiten einer Altersvorsorge für junge Menschen mit kleinem Budget, staatliche Förderungen und das Comeback der Fondsgebundenen Lebensversicherung.

© Wiener Städtische

Christine Dornaus, Vorstandsdirektorin Wiener Städtische Versicherung

Umfragen und Studien zeigen, dass besonders junge Österreicher immer weniger Vertrauen in die staatlichen Sicherungssysteme haben. Ist dieses Misstrauen berechtigt?

Christine Dornaus: Grundsätzlich möchte ich betonen, dass Österreich ein hervorragendes staatliches Pensionssystem hat, auf das man zu Recht stolz sein kann. Eine gute Grundversorgung ist wichtig für unseren gesellschaftlichen Frieden und in den vergangenen Jahrzehnten hat sich das System auch gut bewährt. Doch der demografische Wandel, mit dem Ansteigen der Lebenserwartung und einer Umkehrung der Bevölkerungspyramide führt unser staatliches Sozialsystem an die Grenzen der Belastbarkeit. Die Menschen spüren das auch und sind zunehmend verunsichert.

Für Sie ist also die Sorge, die sich viele Millennials machen, weitgehend nicht unbegründet?

Sich zu sorgen ist vielleicht übertrieben, aber Gedanken sollte man sich machen. Schon seit Beginn der 90er-Jahre haben zahlreiche Gesetzesnovellen zu einer stetigen Reduktion staatlicher Pensionsleistungen geführt. Auch wenn diverse Reformen langsam zu greifen beginnen, sind nach wie vor erhebliche Bundeszuschüsse zur Finanzierung der staatlichen Pensionen nötig. 2017 wurden in Österreich rund 46 Milliarden Euro, das entspricht rund 12,5 Prozent des Bruttoinlandsprodukts, für die Altersvorsorge aufgewendet. Auf Dauer werden wir uns das nicht leisten können und es ist mit weiteren Reformen zu rechnen. Höhere Pensionsbeiträge, längere Lebensarbeitszeiten oder niedrigere Pensionen stehen hier im Raum. Die staatliche Pension könnte damit in Zukunft immer mehr zu einer Basisversorgung werden.

Wie können nun junge Menschen mit einem kleinen Budget hier privat vorsorgen?

Grundsätzlich gilt, möglichst frühzeitig mit dem Aufbau einer ergänzenden privaten Vorsorge zu beginnen, denn der Faktor Zeit zählt mehr als Rendite. Schon mit relativ kleinen Beträgen im Monat lässt sich hier in jungen Jahren ein solides Fundament für das Alter setzen. Zudem gibt es nur ein Vorsorgeprodukt, das eine lebenslange garantierte Rente bietet und das ist und bleibt die private Lebens- bzw. Pensionsversicherung.

Gibt es für eine private Vorsorge auch eine Förderung vom Staat?

Ja, allerdings. Das Basisprodukt jeder Altersvorsorge ist die prämienbegünstigte Zukunftsvorsorge. Sie ist einerseits das einzige vollkommen steuerfreie Vorsorgeprodukt am Markt und zusätzlich fördert der Staat die einbezahlten Prämien. Im Jahr 2019 mit 4,25 Prozent bis maximal 122,20 Euro pro Monat oder eine jährliche Einzahlung bis zu 2.875,18 Euro. Wir bieten unseren Kunden dazu die Prämienpension an.

Bei einer langfristigen Analge könnte man auch Wertpapiere in Erwägung ziehen?

Wir sehen seit geraumer Zeit eine steigende Nachfrage nach Fondsgebundenen Lebensversicherungen. Wir führen dieses steigende Interesse, vor dem Hintergrund eines lange anhaltenden Niedrigzinsumfeldes, auf den Kundenwunsch nach höheren Ertragschancen zurück. Damit können kapitalmarktnahe Produkte, insbesondere für Kunden mit einem längerfristigen Anlagehorizont, hinsichtlich einer höheren Ertragschance durchaus von Vorteil sein.

Gibt es Produkte, die die Vorteile aus Wertpapierveranlagung und klassischer Lebensversicherung vereinen?

Absolut. In den letzten Jahren wurden sogenannte Hybridprodukte entwickelt, wo der Kunde seine Prämien, je nach persönlicher Risikoneigung, in einen klassischen Deckungsstock und in Fonds investieren kann. Diese Produkte eigenen sich einerseits zum Vermögensaufbau, andererseits kann das Kapital später auch für eine Rentenzahlung verwendet werden. Wichtig bei jeder Vorsorgeplanung ist, dass sich der Kunde ausführlich beraten lässt. Dabei geht es schließlich um sehr langfristige Verträge, die sehr genau und individuell auf die Bedürfnisse und Möglichkeiten des Kunden abgestimmt werden sollten.

Alles rund um Ihre persönliche Vorsorge lesen Sie auf www.wienerstaedtische.at/pension.

Kommentare