Krieg im Iran verhilft Dollar zu einem Comeback

Eigentlich schien bis Ende Februar alles klar zu sein. US-Präsident Donald Trump wollte seinen exportorientierten Unternehmen unter die Arme greifen. Gelingen sollte dies vor allem mit einem schwächeren US-Dollar. Daher forderte er von der US-Notenbank Fed und deren Chef Jerome Powell wiederholt massive Zinssenkungen ein.

Die Fed ist jedoch politisch unabhängig und so entschied Powell nach rein ökonomischen Gesichtspunkten. Demnach wurden die Leitzinsen zwar gesenkt, aber nicht in dem von Trump gewünschten Ausmaß. Dennoch hat dies – sowie die erratische US-Politik – zunächst dazu geführt, dass der Dollar seit Anfang 2025 spürbar an Wert verloren hat.

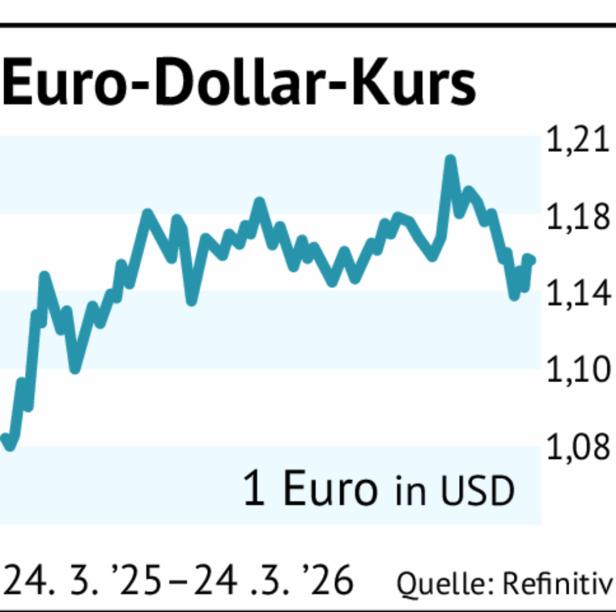

Lag das Verhältnis zum Euro im Jänner des Vorjahres noch bei 1,03 Dollar, so verlor der Dollar bis Ende Jänner auf bis zu 1,20. Genau nach Trumps Geschmack. Allerdings erwies sich seine Außenpolitik als Bumerang. Mit dem Angriff auf den Iran drehte sich die Entwicklung. Der Euro wurde mit bis zu 1,14 Dollar wieder schwächer. Da seit Beginn des Iran-Krieges die Gas- und Ölproduktion und der Transport der beiden Rohstoffe im Nahen Osten stark beeinträchtigt sind, ziehen die Preise dafür stark an. Da Gas und Öl in der US-Währung gehandelt werden, steigt die Dollar-Nachfrage. Zudem ist der Dollar als Krisenwährung gefragt.

„Je länger die Spannungen im Nahen Osten andauern, desto größer wird das Gerangel um Liquidität. Das begünstigt den Dollar, da er an 89 Prozent der weltweiten Devisentransaktionen beteiligt ist“, sagt Peter van der Welle, Stratege beim niederländischen Investmenthaus Robeco. „Der Dollar wird in einem Zeitfenster von drei bis sechs Monaten nach großen geopolitischen Ereignissen tendenziell stärker.“

Energiepreise

Als weiteren Grund nennt er die Zinsdifferenzen gegenüber dem Euro. Derzeit liegt der von der Fed festgelegte Leitzins bei 3,5 bis 3,75 Prozent, wobei weitere Zinssenkungen heuer wahrscheinlich seien. Unterdessen liegt der EZB-Zinssatz bei 2,15 bis 2,40 Prozent und dürfte nicht weiter sinken. Dies begünstigt Zuflüsse in den Dollar. „Vor allem wenn der Krieg im Nahen Osten die Energiepreise und damit die Inflation in die Höhe treibt, wodurch eine Zinssenkung durch die EZB noch unwahrscheinlicher wird.“

Hinzu kämen die Unterschiede im Wirtschaftswachstum. Da Europa als Nettoimporteur anfälliger für einen Ölpreisschock sei, während die USA ein Nettoexporteur von Energie ist, könnte dies den Dollar weiter begünstigen.

Und schließlich gibt es laut van der Welle noch „die gute alte politische Motivation“: Im November stehen die Zwischenwahlen zum Kongress an. „Während der zweiten Trump-Präsidentschaft haben wir bisher eine bemerkenswerte Angleichung des Dollar an seine Entwicklung während der ersten Amtszeit (2017-2021, Anm.) bemerkt. Wenn sich die Zukunft weiterhin an die Entwicklung angleicht, könnten wir einen stärkeren Dollar erleben.“

Dies könnte angesichts der Zwischenwahlen im November willkommen sein. Ein stärkerer Dollar würde – auch wenn er das Wachstum der US-Exporte bremst – die Importinflation senken und damit möglicherweise die Erschwinglichkeitskrise durch einen Anstieg des real verfügbaren Einkommens abmildern und einen Teil der republikanischen Wählerschaft beruhigen.

„Wenn der Krieg im Iran tatsächlich eine vorübergehende Wiederbelebung des Dollar eingeleitet hat, haben wir erst etwa 20 Prozent eines typischen Kursumschwungs erlebt. Er könnte sich fortsetzen“, schließt van der Welle.

Kommentare