„Die Party ist vorbei“, sagte der bekannte deutsche Ökonom

Hans-Werner Sinn. Seine Einschätzung war, dass die USA nach dem Zusammenbruch des Subprime-Häusermarktes die gesamte Weltwirtschaft nach unten ziehen werde. Ein paar Wochen später musste die Investmentbank Bear Stearns wegen Liquiditätsproblemen durch faule Kredite aufgefangen werden.

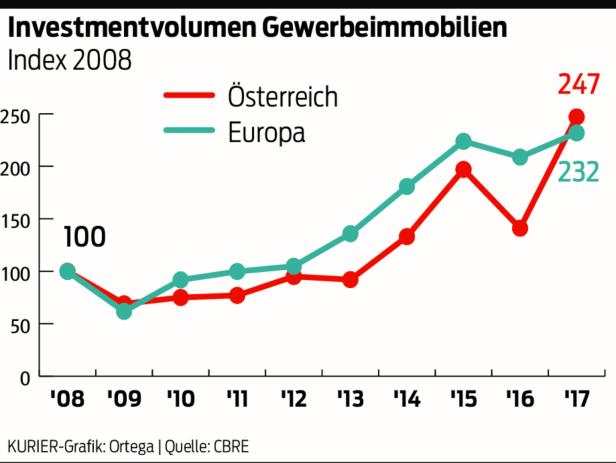

Das war im Frühjahr 2008. Exakt zehn Jahre später fließt so viel Kapital wie nie zu vor in die

Immobilienmärkte. Wieder. In Europa wurden im vergangenen Jahr rund 291 Milliarden Euro in den Gewerbemarkt, also in Büros, Geschäfte, Wohnportfolios, Hotels und Spezialobjekte wie Lagerflächen investiert, zeigen aktuelle Zahlen des internationalen Immobilienunternehmens CBRE. Allein in Österreich waren es fast fünf Milliarden Euro. Gleichzeitig haben die Preise enorm angezogen und die Renditen für die Investoren auf rund vier Prozent gedrückt. Stellt sich die Frage: Wie stabil ist diese Entwicklung? Könnte auch diesmal die Party bald vorüber sein?

Die niedrigen Zinsen und der Mangel an anderen, lukrativen Anlageprodukten haben den Investitionshunger der Geldgeber wie Fonds, vermögende Private, Pensionskassen und Investmentfirmen auf Immobilien befeuert – Stichwort Betongold. Weil die Nachfrage nach wie vor viel höher ist als das Angebot an verfügbaren Objekten, gehen Investoren zunehmend mehr Risiko ein. In

Österreich etwa steigt die Zahl der so genannten „forward funding“-Deals. Dabei werden große Bauprojekte wie kürzlich etwa der Bürokomplex Austria Campus am Wiener Nordbahnhofgelände bereits während der Bauphase an einen Endinvestor veräußert.

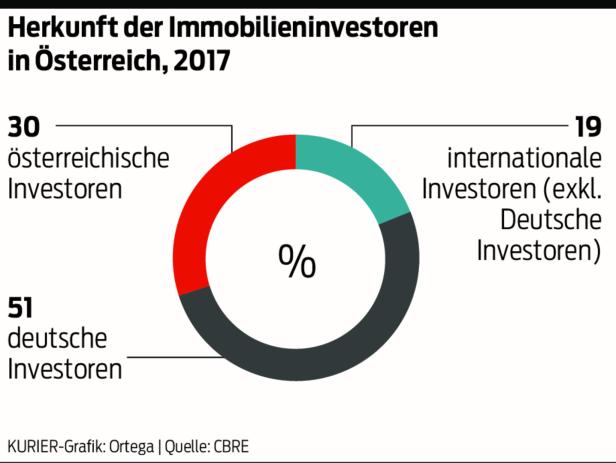

Der Anteil ausländischer Käufer nimmt gleichzeitig zu, etwa aus dem asiatischen Raum. Rund 30 Prozent macht diese Investorengruppe bereits aus. „Mangels Angebot machen Investoren auch gewisse Abstiche. Sie akzeptieren beispielsweise kürzere Laufzeiten bei den Mietverträgen“, so Georg Fichtinger, Chef der Investment-Sparte bei

Österreich.

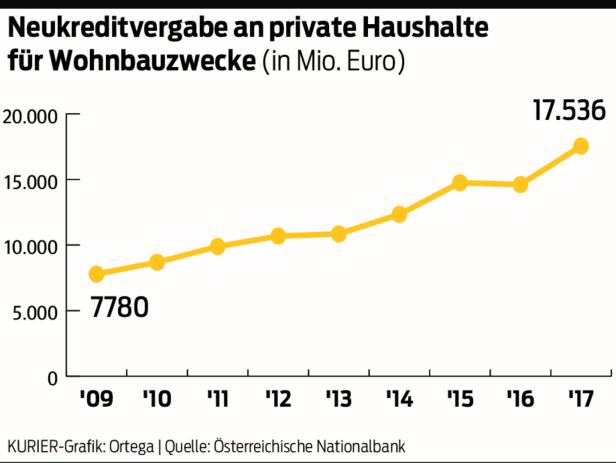

Aber nicht nur große Investitionen in den Immobilien-Gewerbemarkt boomen, auch private Haushalte haben im vergangenen Jahrzehnt die Niedrigzinsphase für den Immobilienerwerb genutzt. 2017 lag die Neukreditvergabe für Wohnbauzwecke bei 17,5 Milliarden Euro – ebenfalls Rekord.

Die Finanzmarkt Aufsicht (FMA) warnte vor ein paar Wochen, dass die Banken Wohnbaukredite zu lax vergeben würden. Die Laufzeiten seien mit bis zu 40 Jahren zu lang, so auch die Rückzahlungen bis ins 80. Lebensjahr. Auch die geringen Eigenmittelanteile bereiten der Aufsicht Sorgen. So drohte die FMA den Banken sogar mit Strafzahlungen.

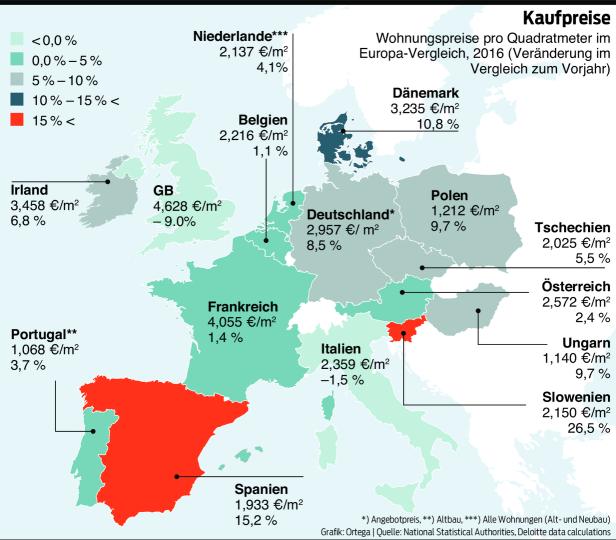

Die Österreichische Nationalbank (OeNB) kommt in einer aktuellen Analyse zum Schluss, dass die Preise für Wohnimmobilien in Wien um 21,7 Prozent überbewertet sind. Sollten diese Entwicklungen Anlass zur Sorge sein?

Der Immobilienmarkt unterliegt gewissen Zyklen. Angelehnt an den berühmten „Schweinezyklus“, der die Schwankungen bei der Nachfrage und den Preisen für Schweine beschreibt, beobachteten Experten auch bei Immobilien sich abwechselnde Phasen von Boom und Abschwung. Rund sieben bis zehn Jahre dauert ein Zyklus. „Ich glaube, wir haben den Höhepunkt des Zyklus erreicht oder schon überschritten“, sagt Herbert Logar, Chef der Wiener Immobilien-Beratungsfirma Adeqat (siehe Interview rechts).

In vielen Märkten Europas sei die Kapazität an Immobiliendeals und die Obergrenze der Preise erreicht, glauben Experten. Ein Anzeichen dafür sind große Übernahmen wie vom deutschen Immobilienkonzern Patrizia Immobilien AG Ende des Jahres, die typisch für „reife“ Märkte sind. Gleichzeitig werden die Transaktionen in London, dem wichtigsten Markt, weniger. „Die Investitionsfreude ist gedämpft. Das spürt man deutlich“, meint CBRE-Experte

Fichtinger.

Welche Faktoren einen Abschwung auslösen, lässt sich im Vorhinein nicht sicher sagen. Eigentlich wurde schon mit dem Antritt des US-Präsidenten Donald Trump ein Dämpfer für die Gewerbeimmobilienmärkte erwartet. Nun ist es die Aussicht auf höhere Zinsen. Denn die Höhe der Zinsen hat eine direkte Auswirkung auf Nachfrage und Preise am Immobilienmarkt.

Laut einer Umfrage der Nachrichtenagentur Reuters im April erwarten Volkswirte, dass die Europäische Zentralbank erstmals im zweiten Quartal 2019 einen ihrer Schlüsselzinssätze anhebt. „Allerdings könnte die EZB die Zinsen auch noch auf Jahre hinweg niedrig halten“, meint Marcus Scheiblecker, Wifo-Konjunkturexperte. Und es bleibt immer noch offen, wie stark die Zinsen steigen. „Ein Viertel Prozentpunkt gefährdet die heimischen Banken nicht.“

Bei einem Zinsanstieg würden generell vor allem jene Investoren und privaten Kreditnehmer unter Druck kommen, die einen hohen Fremdkapitalanteil bei der Finanzierung haben. Oder auch auf spekulative Projekte gesetzt haben.

Im Gewerbebereich sind die traditionellen Investoren wie Pensionsfonds und Versicherungen an stabilen Mieterträgen interessiert, und weniger an spekulativen Gewinnen beim Wertzuwachs. Und sie verfügen über einen hohen Eigenkapitalanteil.

Und wie würde eine Zinserhöhung heimische Häuslbauer und private Wohnungskäufer treffen? Laut den Analysen der OeNB ist die Überbewertung der Wohnungspreise durch so genannte Fundamentalfaktoren wie Einkommen, Zinsen oder Baukosten erklärbar. „Die Tatsache, dass es Preissteigerungen gab, bedeutet nicht automatisch, dass eine Immobilienblase im Anrollen ist“, erklärt Karin Wagner von der OeNB.

Der Preiszuwachs hat sich zwar im Lauf des letzten Jahres eingebremst, im ersten Quartal 2018 gab es aber wieder starke Anstiege. Das, obwohl die Bautätigkeit im Wohnsektor rege ist: Alleine im dritten Quartal 2017 wurden österreichweit um 36 Prozent mehr Baubewilligungen erteilt, als noch im Vorjahresquartal.

In Stresstests untersuchte die Österreichische Nationalbank außerdem, welche negativen Effekte ein Immobilienpreisrückgang auf die Finanzmarktstabilität haben könnte. Die Antwort: relativ wenig. Die hauptsächlich betroffenen Haushalte sind vermögensstarke Eigentümer im hochpreisigen Marktsegment und diese haben eine relativ hohe Schuldentragfähigkeit.

Zudem sind rund zwei Drittel der österreichischen privaten Haushalte überhaupt nicht verschuldet. Karin Wagner: „Wir beobachten die Entwicklung sehr genau. 2008 hat man ja in den USA gesehen, was Turbulenzen am Immobilienmarkt auslösen können.“

Ähnlich sieht das auch Stefan Bruckbauer, Chefökonom der UniCreditBank Austria: „Das Wachstum ist nicht kreditgetrieben. Die Preise korrigieren, aber vom Platzen einer spekulativen Blase kann keine Rede sein.“

Kommentare