Warum Gold langfristig im Höhenflug bleibt

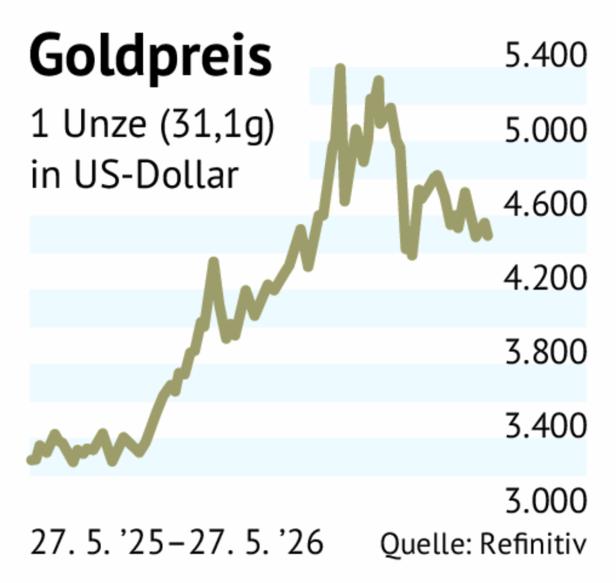

Auf den ersten Blick ist es mit dem Goldpreis heuer steil bergab gegangen. Doch bei genauerer Betrachtung ist dies eine falsche Annahme. Seit Jahresbeginn gerechnet ist der Kurs sowohl in Dollar als auch in Euro gerechnet um 6 bis 7 Prozent gestiegen. Verfälscht wird das Bild durch das Rekordhoch von Ende Jänner mit rund 5.595 Dollar. Zu Jahresbeginn waren es erst 4.310 Dollar. Dem steilen Anstieg folgte auch ein fast so steiler Absturz.

Zunächst gab es massive Gewinnmitnahmen, sodass der Preis mit fast einem Schlag auf 5.100 Dollar einbrach. Ende Februar folgte dann der Iran-Krieg, der die Märkte allgemein durcheinanderwirbelte. Normalerweise unterstützen Konflikte den Goldpreis. Dieses Mal war es nicht so. Gold verzeichnete im März den größten absoluten Monatsrückgang seiner Geschichte.

Ölpreise

„Länder benötigten die Liquidität aufgrund der stark gestiegenen Ölpreise“, erklärt Marcus Fasching, Geschäftsführer des Edelmetallhändlers Ögussa. „Im Falle Russlands dient Gold auch zur Kriegsfinanzierung. Der größte Verkäufer heuer, die Türkei, musste aufgrund zum Teil hausgemachter wirtschaftlicher Schwierigkeiten ihre Währung massiv stützen – das war ein klassischer Notverkauf.“ Die Länder, die es sich leisten können, würden ihre Reserven weiter aufstocken, um unabhängiger vom Dollar zu werden, ist Fasching überzeugt. Unterm Strich gab es im ersten Quartal weiterhin Nettokäufe von 244 Tonnen, nachdem die Notenbanken schon seit 2022 massiv Goldbestände aufgebaut haben.

Die weltweit steigende Inflation zeige ebenfalls Wirkung, sagt Ronald Stöferle. „Es gibt einen U-Turn bei den Zinserwartungen. Statt weiteren Senkungen wird nun eine Erhöhung eingepreist.“ Das spricht gegen Gold, weil dieses ja keine Zinsen abwirft, Stöferle, Rohstoff-Experte beim Liechtensteiner Vermögensverwalter Incrementum, gibt gemeinsam mit Co-Autor Mark Valek seit 20 Jahren den „In Gold we trust“-Report heraus.

Laut den beiden Fachleuten war eine Konsolidierung am Goldmarkt markttechnisch überfällig. Das sei jedoch kein Zeichen struktureller Schwäche, sondern ein bekanntes Muster akuter Liquiditätskrisen. „Gold wird in Stressphasen oft nicht trotz seiner Stärke verkauft, sondern gerade wegen seiner hohen Liquidität“, erklärt Stöferle. „Dasselbe Muster konnten wir bereits 2008 während der Lehman-Krise sowie im Corona-Crash 2020 beobachten.“ Liquiditätsgetriebene Rücksetzer seien kein Widerspruch zum langfristigen Bullenmarkt, sondern oftmals Teil genau jener Dynamik, die Gold strukturell unterstützt.

Valek erkennt auch langfristige, preisstützende Trends. So liege Gold in vielen Bilanzen unter dem aktuellen Marktwert. Da nun entsprechende Bilanzregeln geändert würden, werde es für institutionelle Investoren interessanter, Gold zu halten.

Goldgedeckte Anleihen

Weiters weist er auf „Sovereign Gold Bonds“ hin, also goldgedeckte Staatsanleihen, die zunehmend Gefallen finden. Dabei handelt es sich um Schuldverschreibungen, bei denen Gold als Sicherheit hinterlegt wird. Das bedeutet: Der Emittent der Anleihe verspricht nicht nur Zinszahlungen und Rückzahlung des Kapitals, sondern sichert diese zusätzlich ganz oder teilweise mit physischen Gold ab.

Auch Gold ETFs kaufen in großem Umfang zu. Die Bestände stiegen von 40 Tonnen Anfang 2024 auf etwa 100 Tonnen zwei Jahre später. „Wir gehen davon aus, dass sie weiter zukaufen, aber zwischenzeitlich auch verkaufen“, sagt Stöferle.

Und nicht zuletzt nimmt tokenisiertes Gold zu. Dabei handelt es sich um digitales Gold auf einer Blockchain. Ein digitaler Token repräsentiert eine bestimmte Menge an physischem Gold. 2025 erreichte das Handelsvolumen mit tokenisiertem Gold 178 Milliarden Dollar.

„Privatanleger, institutionelle Käufer und ETF-Zuflüsse haben den Notenbanken den Taktstock aus der Hand genommen“, sagt Stöferle. „Das ist jene Staffelübergabe, die als Merkmal einer voll ausgeprägten Public-Participation-Phase gilt: Der Bullenmarkt, in der Akkumulationsphase noch von Zentralbanken getragen, wird nun von einer breiteren Investorenbasis geschultert. Die Hausse ist im Mainstream angekommen.

Silber & Co.

„Gold hat den Weg vorgezeichnet, nun folgen Silber, Minenaktien und Rohstoffe“, sagen Stöferle und Valek. Silber sei im Vergleich zu Gold derzeit fair bewertet. Die Förderquoten der Minen seien in den vergangenen Jahren stabil geblieben. Und während der Goldpreis bereits im Vorjahr kräftig anzog, legten die Notierungen erst heuer zu.

Die Minen-Gesellschaften wiederum würden bei durchschnittlichen Kosten von 1.700 Dollar je Unze derzeit bis zu 3.000 Dollar je Unze verdienen. Daher komme es zu Übernahmen in der Branche, „aber nicht zu verrückten Akquisitionen, wie sie am Ende einer Phase auftreten“, sagt Stöferle.

Stöferle sieht den Goldkurs in den nächsten Monaten eher seitwärts, mit möglichen Korrekturen auf 4.000 bis 4.300 Dollar. Bis 2030 sollte sich der Kurs aber auf knapp 9.000 Dollar nahezu verdoppeln.

Ögussa-Chef Fasching denkt ebenfalls, dass der Preis kurzfristig noch weiter fallen bzw. sich seitwärts entwickeln könnte. „Das ist immer so: in einer Schockphase, wenn also ein Konflikt beginnt, steigt der Goldpreis stark. Wenn in weiterer Folge gestiegene Ölpreise die kurzfristigen Inflations- und Zinserwartungen anheizen, werden andere Anlagen plötzlich attraktiver, weil Gold keine Zinsen bringt. Langfristig unterstützt die Inflation aber den Goldpreis und mittel- bzw. langfristig sprechen viele Einflussfaktoren nach wie vor eher für steigende Preise.“ Denn die Fragmentierung der Welt bleibe hoch, geopolitische Risiken würden nicht verschwinden.

Kommentare