Warum unser Immo-Markt schon lange in Schieflage ist

Symbolbild

Leistbares Wohnen war eines der großen Wahlkampfthemen. Doch kaum eine Ankündigung wird für die Bundesregierung schwieriger zu erfüllen sein. Das hat vor allem mit den hohen Kosten für Kredite und den harten Kreditregeln zu tun, aber eben auch mit hausgemachten Problemen, vom Miet- und Eigentumsgesetz über den darbenden sozialen Wohnbau, dem Leerstandsproblem bis hin zu neuen Herausforderungen wie dem Heizungstausch.

Neun Thesen, wo die Probleme sind – und was man reparieren könnte.

1. Rückgang des sozialen Wohnbaus

Noch in den 1990er-Jahren waren der überwiegende Teil aller Neubauten sozial gefördert. Seither ist der Anteil rasant gesunken. Explodierende Grundstückspreise, etwa in Wien, wo die Preise seit 2010 um ein Vielfaches gestiegen sind, tragen maßgeblich dazu bei. Gleichzeitig ist die öffentliche Wohnbauförderung von 1,3 % des BIP auf zuletzt nur noch 0,42 % gefallen. Die Regierung will die Zweckbindung der Wohnbauförderung nach 20 Jahren wieder einführen und stärker in gemeinnützige Projekte investieren, um bezahlbaren Wohnraum zu schaffen.

2. Explodierende Baupreise

Überall im Land fällt auf, wie viele Baustellen schon länger still stehen. Ein wesentlicher Grund sind die dramatisch gestiegenen Baupreise. Diese resultieren aus langwierigen Problemen mit den Lieferketten, daraus resultierender Materialknappheit, der zuletzt hohen Inflation sowie ein Mangel an qualifizierten Arbeitskräften, was den Wettbewerb verengt hat. Um Baupreise wieder stabiler zu gestalten, will die Bundesregierung regulatorische Vorschriften durch gezielte Kosten-Nutzen-Analysen vereinfachen und bürokratische Verfahren straffen.

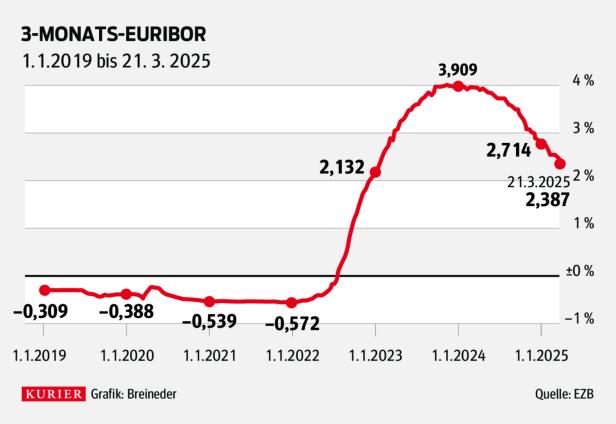

3. Hohe Finanzierungskosten und strenge Kreditrichtlinien

Während 2020 noch negative Zinsen (Euribor) Geld sehr billig machten, explodierten die Zinsen mit Russlands Angriffskrieg auf die Ukraine. Ein einfacher Vergleich bei einer Kreditsumme von 400.000 Euro (und einem Zinsaufschlag der Bank von 1,5 %): Bei einem Zinssatz von einem Prozent (Euribor bei minus 0,5 % plus 1,5 % Bankaufschlag) belaufen sich die monatlichen Zinsen (ohne Rückzahlung der Kreditsumme) auf etwa 330 Euro, bei einem Prozentsatz von 5,5 Prozent sind es 1.830 Euro. Die Euribor-Zinsen sind heute zwar nur noch bei etwa 2,4 Prozent, was frisches Geld aber noch immer nicht billig macht.

Das andere Problem bleiben die KIM-Regeln (Kreditinstitute-Immobilienfinanzierungsmaßnahmen-Verordnung), wonach der Kreditnehmer mindestens 20 Prozent des Kaufpreises (inklusive Nebenkosten wie Steuern, Gebühren) als Eigenkapital einbringen muss und die Kreditrückzahlung (Zinsen und Tilgung) 40 % seines monatlichen Nettoeinkommens nicht übersteigen darf. Die Laufzeit von Immobilienkrediten darf zudem maximal 35 Jahre betragen. Zwar läuft die KIM-Verordnung Ende Juni aus, doch die Finanzmarktaufsicht hat bereits eine ähnlich strenge Nachfolgeregelung angekündigt. Auch hier sieht das Regierungsprogramm noch keine konkreten Maßnahmen zur Entlastung vor.

4. Begrenzte Wirkung der Mietpreisbremsen

Problem Mietrechtsgesetz: Es gibt in Österreich den Friedenszins, den Kategoriezins, den Richtwertzins, einen geförderten Wohnbau und Genossenschaften – und einen sehr großen, freien Mietmarkt. Die bestehende Mietpreisbremse soll nun verlängert werden. Diese greift vor allem bei Altbauwohnungen, während Mieten bei Neubauten weiterhin rasant steigen. Nun reagiert die Politik mit einer temporären Aussetzung der Mietzinsindexierung für den regulierten Bereich für 2025 (die Koppelung an den Verbrauchspreisindex hat die Mieten enorm verteuert) und plant begrenzte Erhöhungen bis 2027.

Ab 2028 soll ein neuer Wohnraumindex gelten. Dieser begrenzt die jährlichen Anpassungen auf 3 Prozent plus die Hälfte der darüberliegenden Inflationsrate. Hieße: Statt einer Erhöhung von 4 Prozent wären nur noch 3,5 erlaubt. Geht es nach der SPÖ, soll der Index bereits zeitnah für den freien Mietmarkt gelten. Klar ist auch: Der letzte Versuch von ÖVP und SPÖ, die Mietgesetze zu reformieren, ist zehn Jahre her und damals kläglich gescheitert. Es gibt keinen Hinweis, dass das nun einfacher werden könnte.

5. Fehlende Anreize für privaten Mietwohnungsbau

Private Bauträger investieren aktuell kaum in neue Mietwohnungen, da Wohnungsverkäufe deutlich lukrativer sind. Der reine Mietwohnungsbau passiert derzeit kaum – weil es sich schlicht und einfach nicht rechnet – auch durch Limits bei der Miethöhe.

Vizekanzler Andreas Babler (SPÖ) ist in der neuen Regierung für den Wohnbereich zuständig

6. Soziale Spaltung durch fehlenden leistbaren Wohnraum

Das geringe Angebot an leistbaren Wohnungen verschärft die soziale Spaltung. Haushalte mit niedrigen Einkommen müssen immer höhere Anteile ihres Einkommens fürs Wohnen ausgeben. Diese Entwicklung führt zu einer zunehmenden gesellschaftlichen Polarisierung zwischen Eigentümern und Mietern sowie Wohlhabenden und sozial Schwächeren. Die Regierung kündigt an, durch gezielte Förderungen und klare Vergaberichtlinien den Zugang für einkommensschwache Gruppen verbessern zu wollen.

7. Wärmewende belastet Eigentümer und Vermieter

Wir haben CO2-Steuern, ab 2027 sogar EU-weit. Diese sollen und werden fossile Heizstoffe (Heizöl, Gas) jedes Jahr teurer machen, ein Heizungstausch ist besser früher als später erforderlich. Das ist bei Eigentumswohnungen bereits kompliziert: Wo soll eine Wärmepumpe installiert, wo eine Tiefenbohrung erlaubt werden? Richtig kompliziert ist es bei mehrgeschossigem Wohnbau mit Eigentums- und Mietwohnungen, da derzeit alle Parteien eines Haus einem Tausch zustimmen müssen. Doch Vermieter haben wenig Grund, dem Mieter entgegenzukommen, schließlich müssen sie keine Heizkosten zahlen. Wie das gelöst werden könnte, ist völlig unklar.

8. Leerstände verschärfen Not

Wohnungseigentümer (und Erben), die ihre Immobilie nicht selbst nutzen müssen, lassen diese lieber leer stehen, um sich Probleme mit Mietern und dem rigiden Mietrecht zu ersparen. Der Wert der Wohnung steigt ohnehin jedes Jahr. Das ist einer der Gründe für den großen Leerstand in Österreich, der wegen fehlender Daten nicht genau beziffert werden kann – Schätzungen variieren zwischen 200.000 und 500.000 Leerständen. Die Regierung prüft nun höhere Leerstandsabgaben und plant den Aufbau eines bundesweiten Leerstandskatasters, um effektiver gegen diese Entwicklung vorzugehen.

9. Reduktion des Bodenverbrauchs erschwert den Neubau

Auch diese Regierung will den Bodenverbrauch auf maximal 2,5 Hektar täglich begrenzen (derzeit sind es rund 11 Hektar täglich). Das erschwert Baulandwidmungen. Nun soll mit Maßnahmen gegen Leerstand und gezielter „Verdichtung“ sowie Revitalisierung bestehender urbaner Flächen gegengesteuert werden.

Kommentare