Zeitwertsicherung: Der Zinseszins ist ein verlässlicher Schutz gegen Inflationsverluste

Albert Einstein soll gesagt haben: „Der Zinseszinseffekt ist das achte Weltwunder. Wer ihn versteht, verdient daran, alle anderen bezahlen ihn.“ Michael Miskarik, Leiter von HDI LEBEN Österreich, erklärt, was das für die ZEITWERTsicherung bedeutet.

HDI LEBEN sensibilisiert die Menschen seit vielen Jahren für das Thema ZEITWERTsicherung. Warum ist Ihnen persönlich gerade dieser Aspekt ein besonderes Anliegen?

Michael Miskarik: Ich engagiere mich in dieser Frage, weil ich davon überzeugt bin, dass wir dafür ein neues Verständnis entwickeln müssen. Unter ZEITWERTsicherung verstehen wir bei HDI LEBEN, dass wir unser vorhandenes Vermögen möglichst so anlegen sollten, dass es im Laufe der Jahre mehr und nicht weniger wird. Gerade in Zeiten mit stark steigender Inflation ist dieser Punkt besonders wichtig, denn nur so können wir einen drohenden Inflationsverlust ausgleichen. Wir müssen also bei der Auswahl möglicher Geldanlageformen sehr selektiv vorgehen und darauf achten, dass wir unser Geld intelligent anlegen, um es für uns arbeiten zu lassen. Als Lohn bekommen wir entsprechende Erträge für eine LEBENSWERTE Rendite.

Was verstehen Sie unter einer LEBENSWERTEN Rendite?

Wer sich schon einmal mit dem Kapitalmarkt beschäftigt hat, kommt um das Wort Rendite nicht herum. Die Rendite ist das entscheidende Kriterium für den finanziellen Erfolg einer Kapitalanlage. In der Vergangenheit mussten wir uns mit dieser Frage nicht so intensiv auseinandersetzen, denn unsere Generation und die Generation unserer Eltern ist mit Zinsen groß geworden. Wir haben gelernt: Wenn wir unser Geld auf das Sparbuch legen, dann bekommen wir dafür Zinsen. Wenn wir das Geld lange genug liegen lassen, werden diese Zinsen immer mehr. Und nach fünfzehn, zwanzig Jahren hat sich unser Erspartes verdoppelt. Man musste sich also keine Gedanken über renditestärkere Alternativen machen. Aber diese Zeiten sind schon lange vorbei. Seit rund zehn Jahren gibt es kaum noch Zinsgewinne auf Spareinlagen. Damit fällt ein wesentlicher Erfolgsfaktor weg und unser Geld verliert bei traditionellem Sparverhalten aufgrund der wieder stark steigenden Inflation massiv an Kaufkraft. Wie sich die Inflation langfristig auf unser Erspartes auswirkt, kann man anhand eines einfachen Beispiels zeigen: Nehmen wir an, wir legen heute 10.000 Euro auf ein Sparbuch, das keine Zinsen mehr abwirft, dann verliert unser Geld bei einer Inflationsrate von 7,2 Prozent innerhalb von zehn Jahren mehr als die Hälfte seiner Kaufkraft.

In unserem aktuellen Niedrigzinsumfeld eignen sich dafür vor allem Kapitalmarktinstrumente wie breitgestreute Aktienfonds oder kostengünstige ETFs im Rahmen einer fondsgebundenen Lebensversicherung. Letztere bietet zusätzlich noch einen Steuervorteil. Diese Kombination hat in den vergangenen Jahren gute Gewinne erzielt - im Gegensatz zum Sparen. Attraktive Renditen sind eine wichtige Basis für einen langfristigen Vermögensaufbau – nicht zuletzt im Bereich der Altersvorsorge. Wir sollten hier auch an unsere Kinder denken, denn je früher wir mit der ZEITWERTsicherung beginnen, desto eher erreichen wir unser Ziel. Außerdem können wir auch den Zinseszins für unsere Zwecke nützen.

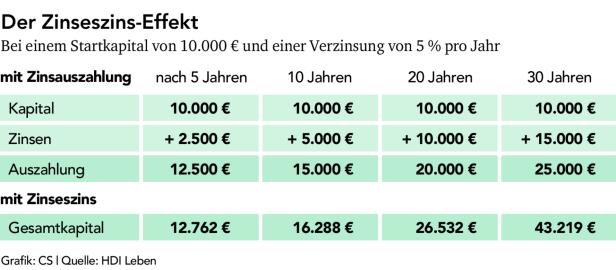

Warum ist gerade der Zinseszins für die ZEITWERTsicherung so wichtig?

Renditen können aus Zinsen stammen, aus Dividenden oder aus Kursgewinnen. Während man Kursgewinne einfach laufen lassen kann, bevor man sie realisiert, fließen Zinsen und Dividenden aufs Konto und können dann für andere Zwecke verwendet werden. An diesem Punkt kommt der Zinseszinseffekt ins Spiel: Er besteht darin, dass wiederkehrende Erträge aus einer Kapitalanlage am Ende eines bestimmten Zeitraums gutgeschrieben werden und die dadurch erhöhte Einlage sich in Zukunft noch schneller verzinst. Diesen Effekt hat Albert Einstein einmal als das achte Weltwunder bezeichnet. Heute bietet uns der Zinseszins einen willkommenen Schutz gegen Inflationsverluste. Es zahlt sich also auf jeden Fall aus, sich mit diesem Thema auseinanderzusetzen.

Gibt es Fehler, die es bei der ZEITWERTsicherung zu vermeiden gilt?

ZEITWERTsicherung kennt kein Richtig oder Falsch. Es geht vielmehr darum, jene Anlageform zu finden, die am besten zu uns bzw. unseren Kindern passt. Jeder von uns hat unterschiedliche Erwartungen an Ertrag, Sicherheit und Verfügbarkeit des Kapitals. Unsere Anlage- und Sparziele sind höchst individuell. Aber es gibt eine Grundsatzregel, die immer gilt: Auf lange Sicht haben auch kleine Beträge eine große Wirkung und Eltern können ihren Kindern damit eine LEBENSWERTE finanzielle Basis sichern.

Welchen abschließenden Rat geben Sie Eltern und jungen Menschen?

Wichtig ist es, sich frühzeitig mit privater Vorsorge zu befassen und die Zeit für sich arbeiten zu lassen. Wer sich Prioritäten sowie Ziele setzt, Verantwortung für sich und seine Familie übernimmt und mit persönlicher ZEITWERTsicherung beginnt, ist auf einem guten Weg. Ich empfehle außerdem ein umfassendes Beratungsgespräch mit einem vertrauensvollen, zuverlässigen und fachlich kompetenten Vorsorgespezialisten.

Kommentare