Gute Zeiten für Anleihen

Es gibt am Sparbuch wieder gute Zinsen. Die Frage ist, wie lange noch. Die Sparzinsen sind längst wieder im Sinkflug. Der Hauptgrund: Die Europäische Zentralbank EZB hat die Leitzinsen bereits zweimal gesenkt. Und das ist noch längst nicht das Ende. Praktisch alle Experten rechnen damit, dass der Zinstrend weiter nach unten geht. Gunter Deuber, Chefökonom von Raiffeisen, rechnet damit, dass sich der Einlagezinssatz, den die EZB den Banken für Guthaben zahlt, von derzeit 3,25 Prozent im kommenden Jahr auf nur noch zwei Prozent hinbewegt. Das wird den Druck auf die Sparzinsen weiter erhöhen. Wer das aktuelle Zinsniveau für längere Zeit absichern will, kommt um Anleihen und Anleihefonds kaum herum.

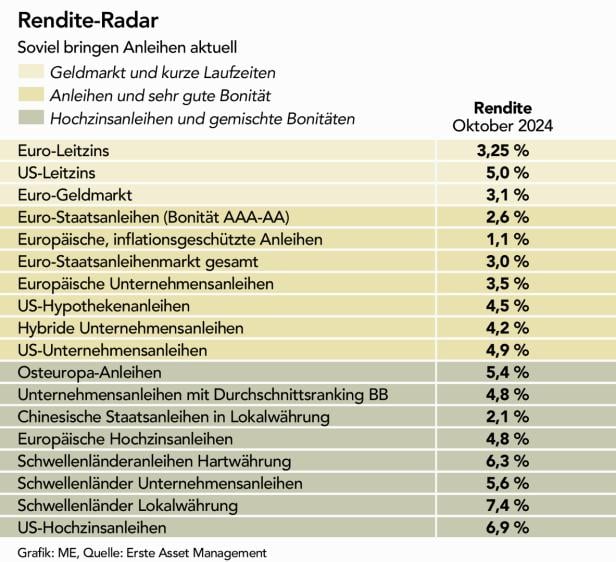

Wie die Tabelle zeigt, gibt es je nach Risikoappetit Zinsen zwischen 2,6 Prozent für ganz solide Euro-Staatsanleihen und 7,4 Prozent für Anleihen von Schwellenländern in lokalen Währungen. Gerhard Beulig, Fondsmanager der Erste Asset Management (EAM): „Dieses Rendite-Radar zeigt die durchschnittlichen Renditen der Anleihen in unseren entsprechenden Fonds.“ Klar ist: Hohe Zinsen spiegeln immer ein entsprechendes Risiko wider, es gibt nichts umsonst. Bei Schwellenländern ist nicht nur die Bonität schlechter, sondern es besteht bei lokalen Landeswährungen immer die Möglichkeit von Abwertungen.

Besondere Vorsicht ist bei Lockangeboten im Internet geboten. So wird derzeit online mit sehr hohen Anleihezinsen von sieben Prozent und mehr mit dem Zusatz geworben, dass das Angebot nur wenige Tage gilt. Offensichtlich sollen Anleger nicht lange nachdenken, sondern gelockt von hohen Zinsen so rasch wie möglich kaufen. In der Praxis haben Privatkunden kaum die Möglichkeit, das Risiko und die Seriosität solcher Lockangebote zu prüfen.

Ein Warnzeichen ist jedenfalls, dass die Profis der Banken offenbar nicht mehr bereit sind, dem Unternehmen Kredite selbst zu hohen Zinsen zu gewähren, und man jetzt als Ausweg kaum informierte Privatanleger umgarnt. Das kann gewaltig ins Auge gehen, wie das Beispiel Wienwert zeigt, das 2018 pleiteging und die Anleihebesitzer im Regen stehen ließ.

"Die langfristig höhere Inflationserwartung ist derzeit noch nicht richtig eingepreist. Das spricht für inflationsgeschützte Anleihen."

GUTE BONITÄT. Für den Kauf einzelner Anleihen eignen sich primär Anleihen von guter bis sehr guter Bonität. So bietet die Republik Österreich derzeit rund 2,8 Prozent für zehnjährige Laufzeiten. Seit heuer kann man übrigens solche Austro-Bonds auch über die Wiener Börse ordern. Noch einfacher ist der Kauf mittels bundesschatz.at. Bei diesem Onlinesparen direkt beim Staat wird technisch in sichere Bundesanleihen investiert, man braucht aber kein Depot und legt spesenfrei an. So gab es Ende Oktober für 12 Monate Bindung 2,4 Prozent und für vier Jahre fix 2,25 Prozent. Auch hier zeigt sich, dass kurze Bindung derzeit noch mehr abwerfen, aber wie erwähnt, wohl nicht mehr lange. Interessant für Privatanleger sind auch Wohnbankanleihen, weil hier Zinsen bis zu vier Prozent KESt-befreit sind (so die Theorie, die aktuellen Zinsen pendeln für elfjährige Laufzeiten um die drei Prozent).

Amaury d'Orsay, globaler Anleihechef der Fondsgesellschaft Amundi: „Bankanleihen finden wir grundsätzlich interessant. Die Finanzinstitute haben in der Zeit der niedrigen Zinsen rationalisiert. Jetzt profitieren sie von den höheren Zinsen und sind sehr profitabel.“

Allerdings müssen Anleger bei Bankanleihen eine Besonderheit beachten: Nach der Finanzkrise 2007/2008 haben die Euro-Staaten klar gesagt, dass man künftig nicht mehr für marode Banken einspringen will. Primär sollen die Gläubiger der Banken einspringen und dazu gehören auch die Besitzer von Bankanleihen. Diese könnten im Extremfall, dem sogenannten Bail-in-Verfahren, gekürzt oder in Aktien umgewandelt werden. Das Risiko erscheint aus heutiger Zeit unwahrscheinlich, steht aber im Raum. Besonders sichere Bankanleihen wie Pfandbriefe sind nicht davon betroffen. Anleger sollten deshalb grundsätzlich nicht zu viel Geld auf einzelne Institute setzen – wie auf Einzeltitel von Unternehmen.

Inflationsgeschützte Anleihen. Bei einem längeren Anlagehorizont findet Amundi-Anleihechef d‘Orsay inflationsgeschützte Anleihen, zum Beispiel Staatsanleihen von Deutschland oder Frankreich, lukrativ: „Die Inflation dürfte in den kommenden zehn Jahren in der Eurozone bei sonst gleichen Bedingungen um etwa ein Prozent höher liegen als in den vergangenen 20 Jahren. Dies ist auf Faktoren wie dem demografischen Wandel, der Energiewende und die Rückführung der strategischen Industrieproduktion in die Industrieländer zurückzuführen.

Diese langfristig höhere Inflationserwartung ist derzeit noch nicht richtig eingepreist.“ Als kurzfristige Chance sieht Amundi-Anleihechef d‘Orsay längerfristige US-Staatsanleihen: „In den letzten Wochen sind die Zinsen für zehnjährige US-Staatsanleihen stark gestiegen. In einem Bereich zwischen 4,2 und 4,5 Prozent Rendite sind sie jetzt interessant.“

"Wir gehen von einer sanften Landung der Konjunktur aus. Unternehmensanleihen schauen deshalb nach wie vor interessant aus."

Übrigens halten auch die Investmentstrategen von Goldman Sachs in den kommenden zehn Jahren US-Staatsanleihen mit einer Wahrscheinlichkeit von 72 Prozent ertragreicher als US-Aktien, die nur noch drei Prozent pro Jahr abwerfen könnten.

Das heißt: Die fetten Jahre für Aktien sind vorbei, ab jetzt könnte das Pendel zu Gunsten von Anleihen ausschlagen. Natürlich besteht wie bei allen Anleihen in fremden Währungen ein Wechselkursrisiko, deshalb sind diese aus Sicht eines Euro-Anlegers eher als Beimischung zu sehen. Wie sich der Dollar in Zukunft entwickelt, ist schwer zu prognostizieren. Allerdings könnte er im Krisenfall dem Ruf als Krisenwährung gerecht werden. So gibt es derzeit viele geopolitische Krisen, die eskalieren könnten.

Ein dramatisches Szenario könnte eine Attacke von China auf Taiwan verursachen. Raiffeisen-Chefvolkswirt Deuber: „Dann wäre unter anderem wegen der gestörten Lieferketten eine Entwicklung vergleichbar mit der globalen Finanzkrise 2007/ 2008 möglich. In einem solchen Extremfall haben wir eine Weltrezession und dann könnten die Leitzinsen wieder gegen Null sinken und in Folge auch die Zinsen am Kapitalmarkt.

Als Risikopuffer wären dann sichere Staatsanleihen wieder sehr attraktiv.“ Die Kurse von bestehenden Anleihen könnten dann stark steigen. Die Preise von Anleihen reagieren nämlich ganz entgegengesetzt zu den Zinsen. Dieser Effekt ist um so größer, je länger die Restlaufzeit der Anleihe ist. Fallen zum Beispiel die Zinsen einer zehnjährigen Anleihe um einen Prozentpunkt, steigt der Kurs um fast zehn Prozent. Natürlich gilt dieser Mechanismus auch im umgekehrten Fall.

KRISENPUFFER. Diese Funktion eines Krisenpuffers ist mit einem Sparbuch nicht zu erzielen, weil hier der „Preis“, sprich das Guthaben, konstant bleibt. Anleihen reagieren dafür prompt auf Zinsänderungen. Das hat sich auch in den vergangenen 12 Monaten positiv für Anleger bemerkbar gemacht. Kurt Eichhorn, Anleihechef der Kepler-Fonds: „Vor allem Ende 2023 kam es zu einem markanten Zinsrückgang mit einem entsprechenden starken Anstieg der Anleihekurse.“ So hat zum Beispiel der Kepler Euro Plus Rentenfonds (ISIN AT0000722558) seit Ende Oktober 2023 beachtliche 14 Prozent Gesamtrendite abgeworfen, davon knapp sechs Prozent seit Anfang 2024. Solch massive Kurserfolge sind im Jahr 2025 im Normalfall klarerweise nicht zu erwarten, weil die mittel- und längerfristigen Euro-Zinsen vermutlich in der Nähe des aktuellen Niveaus verharren werden

"Vor allem Ende 2023 kam es zu einem markanten Zinsrückgang mit einem entsprechenden starken Anstieg der Anleihekurse."

Das könnte dazu führen, dass der Gewinn der Anleger im Wesentlichen dem aktuellen Zinsniveau entspricht. Dementsprechend gehören solide europäische Firmen-Bonds zu den Favoriten von EAM-Fondsmanager Beulig: „Unternehmensanleihen schauen nach wie vor interessant aus. Wir gehen von einer sanften Landung der Konjunktur aus.“ Bleibt die Wirtschaftsentwicklung stabil und zeigen sich erste Anzeichen einer Erholung, ist das gut für die Profitabilität der Unternehmen und damit auch genug Geld vorhanden, um die Anleihen ordentlich zurückzuzahlen.

EAM-Fondsmanager Beulig sieht deshalb den Erste Bonds Corporate Plus (AT0000A1PKL2) mit 4,2 Prozent laufender Rendite interessant: „In diesem Fonds liegen hybride Anleihen. Das sind nachrangige Anleihen von Unternehmen mit guter Bonität, die höhere Renditen offerieren als klassische Unternehmensanleihen.“

Fazit: Anleihen sind wieder lukrativ. Erstens können Anleger sich die derzeitigen Renditen für längere Zeit sichern. Zweitens sind solide Anleihen ein guter Risikopuffer in Zeiten von geopolitischen und anderen Unsicherheitsfaktoren.

Kommentare