Sparquote der Österreicher sinkt auf 301 Euro

Trotz hoher Inflation und herausfordernden Zeiten bleibt Sparen für 77 Prozent der Österreicher „sehr“ oder „ziemlich“ wichtig. Das zeigt die jährliche, repräsentative Sparstudie anlässlich des Weltspartages im Auftrag von Erste Bank und Sparkassen. Aber die Multikrise hinterlässt Spuren, denn im Vergleich zum Vorjahr ist das ein Rückgang um vier Prozentpunkte, liegt aber noch immer über dem Wert des letzten Vor-Pandemie-Jahres 2019 (76 Prozent).

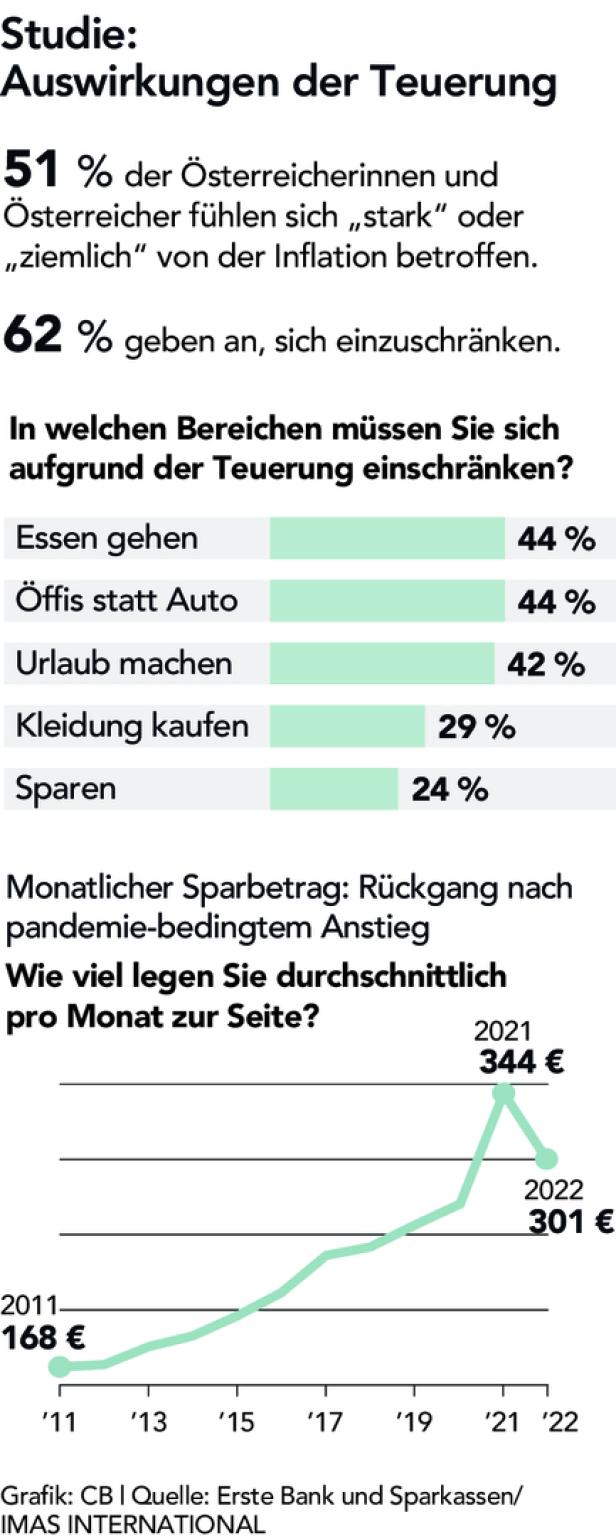

Nachdem der durchschnittliche monatliche Sparbetrag in den vergangenen beiden Pandemie-Jahren durch den eingeschränkten Konsum überdurchschnittlich stark auf 344 Euro angestiegen war, geht er heuer auf 301 Euro zurück und liegt damit wieder im konstanten Wachstum der letzten zehn Jahre. Damit einher geht auch ein deutlicher Rückgang der Zufriedenheit mit ebenjenem Sparbetrag. Waren 2021 noch 65 Prozent „sehr“ oder „ziemlich“ zufrieden mit der auf die Seite gelegten Summe, sind dies heuer nur noch 50 Prozent.

Nicht zu handeln, ist derzeit die schlechteste Lösung, denn am Sparbuch oder Girokonto ist ein Wertverlust des Geldes garantiert.

Das Thema „Vorsorge“ nimmt auch bei den Sparzielen der Österreicher eine wichtige Rolle ein: 66 Prozent sparen, um einen Notgroschen für spontan anfallende Ausgaben zur Verfügung zu haben. Deutlich weniger wichtig ist heute das Motiv, sich „später etwas kaufen zu können“. Das stellt heute nur noch für 45 Prozent der Befragten – also sieben Prozent weniger als im vergangenen Jahr – einen Grund zum Sparen dar.

Inflation senkt die Konsumlaune

51 Prozent der Befragten fühlen sich von der Inflation „stark“ oder „ziemlich“ betroffen. Erweitert man diese Zahl noch um jene, die sie „etwas“ spüren, sind dies schon 82 Prozent. Die Auswirkungen der Teuerung zeigen sich auch beim Spar- und Investitionsverhalten: 29 Prozent geben an, sie würden weniger sparen als noch vor drei bis vier Jahren, 13 Prozent hingegen mehr. Mit 58 Prozent legt die Mehrheit jedoch noch immer gleich viel zur Seite. Gerade im Energiebereich, aber auch beim täglichen Einkauf ist die Teuerung bereits persönlich spürbar: „Benzin und Diesel“ (84 Prozent), „Lebensmittel und Dinge des täglichen Bedarfs“ (82 Prozent), „Strom“ (71 Prozent) und „Brennstoffe wie Öl und Gas“ (57 Prozent) werden hier am häufigsten genannt.

Den Auswirkungen der Inflation und dem geringeren finanziellen Spielraum geschuldet, müssen sich 62 Prozent der Österreicher bereits bei ihren Ausgaben einschränken. 44 Prozent sehen beim „Essen gehen“ und der „geringeren Nutzung des Autos“ Einsparungspotenzial. 42 Prozent wollen beim Urlaub und 29 Prozent beim Einkauf von Kleidung kürzertreten. Bei Elektronikartikel wie Handy, Computer und Fernseher wollen sich 22 Prozent einschränken. Rund ein Viertel der Befragten schränkt sich auch beim „Sparen“ ein und legt weniger zur Seite.

Sparbuch verliert Gunst der Sparer

Wenn es um Investitionen und Veranlagungen geht, scheuen Österreichs Sparer wie im vergangenen Jahr das Risiko. Vier von fünf sehen sich selbst grundsätzlich als sehr oder eher sicherheitsorientiert, nur acht Prozent als sehr oder eher risikobereit. Dem entgegen steht, dass noch immer 69 Prozent die das Sparbuch weiterhin als Anlage- und Investitionsform nutzen. Das ist zwar ein Rückgang um fünf Prozent, aber noch immer viel. Unverändert zum Vorjahr veranlagt nach wie vor jeder Dritte in Wertpapieren (33 Prozent), trotz der jüngsten Abwärtstendenz an den Börsenmärkten. Markus Kaller, Wertpapierexperte der Erste Group: „Dass die Österreicher weiterhin auf Wertpapiere setzen, ist erfreulich. Das gegenwärtige Marktumfeld ist für laufendes Ansparen sehr gut. Natürlich sind auch Fondssparer mit dem bereits angesparten Volumen von fallenden Kursen betroffen. Gleichzeitig profitieren sie aber von den schwankenden Märkten, weil mit den weiteren Einzahlungen der Durchschnittskosten-Effekt zum Tragen kommt. Wer es sich also leisten kann, weiter anzusparen, sollte dies tun, denn jetzt sind gerade Aktien billiger zu erwerben als noch vor einem Jahr.“

Jetzt nicht zu handeln, ist ein Fehler. Die jüngsten Zinsanhebungen der Europäischen Zentralbank lassen viele Sparer wieder aufhorchen und die Hoffnung nach höhen Zinsen am Sparbuch keimt auf. Gerda Holzinger-Burgstaller, CEO der Erste Bank Österreich: „Aber eines ist klar. Das Sparbuch ist für langfristige Vorsorge nicht geeignet und selbst wenn die EZB die Zinsen noch etwas anhebt, ist man mit den hohen Inflationsraten immer noch weit abgeschlagen. Nicht zu handeln, ist derzeit sicherlich die schlechteste Lösung, denn am Sparbuch oder Girokonto ist ein Wertverlust des Geldes garantiert.“ Die Inflationsrate betrug im September über zehn Prozent und im Jahresdurchschnitt 2022 wird diese zwischen sechs und sieben Prozent betragen. Holzinger-Burgstaller: „Es macht also Sinn, sich über eine Veranlagung wirklich Gedanken zu machen, um den Wert des Ersparten zu erhalten. Wichtig ist, dass man sich bei der Geldanlage immer breit aufstellt.“

Stephan Scoppetta

Kommentare