Schuldenreport: Konsum auf Pump führt in die Pleite

Das novellierte Privatkonkursverfahren entpuppt sich schon nach wenigen Monaten als Renner. In den ersten drei Monaten des heurigen Jahres konnten um 63 Prozent mehr Privatpleitiers – zum Vergleichszeitraum 2017 – ihre nachhaltige Entschuldung in Angriff nehmen, weil sie nach der neuen Rechtslage den Gläubigern keine zehnprozentige Mindestquote mehr zahlen müssen.

„Personen, die aufgrund ihres geringen Einkommen früher die Mindestquote nie zahlen hätten können, die haben jetzt eine realistische Chance auf Entschuldung“, sagt Clemens Mitterlehner vom Dachverband der österreichischen Schuldnerberatungen zum KURIER.

Dazu muss man wissen, dass im Vorjahr 60.000 Personen mit durchschnittlich 64.000 Euro Schulden und einem Monatseinkommen in Höhe von 1167 Euro diese Beratungen in Anspruch nahmen; ein Viertel hat sogar weniger als das Existenzminium (889 Euro) zur Verfügung.

Mehr Bildung hilft

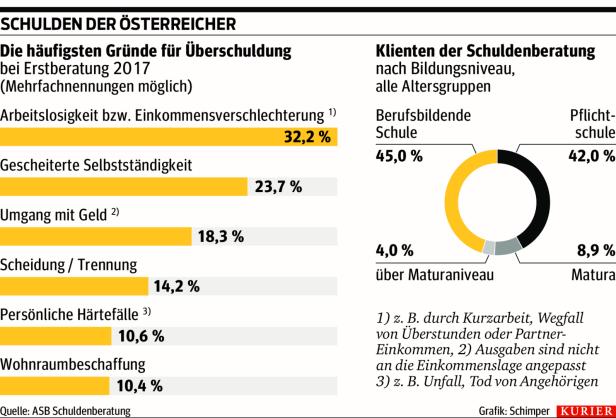

Dramatisch ist dabei der Anteil an jungen Menschen. Etwa ein Viertel der überschuldeten Personen ist keine 30 Jahre alt. Die Hälfte von ihnen hat bloß die Pflichtschule absolviert. Oder anders gesagt: Je geringer die Bildung desto anfälliger sind die Jungen fürs Schuldenmachen.

Fakt ist auch, dass mehr als ein Drittel der jungen Erwachsenen durch Arbeitslosigkeit oder durch Einkommenseinbußen in die Bredouille geschlittert ist.

Erschreckend ist aber, dass rund 30 Prozent der jungen Pleitiers einräumen, dass ihr eigenes Konsumverhalten der tatsächliche Grund für die Überschuldung ist. Nicht nur zu Weihnachten wird auf Pump gekauft, der Ratenkauf – auch in Serie – ist sehr verlockend.

„Sie stolpern von einer Fehlentscheidung in die nächste. Deshalb sollte jeder Jugendliche im Rahmen der Schule und im Elternhaus mit dem Thema Geld und Konsum konfrontiert werden“, sagt Mitterlehner. „Kinder und Jugendliche, die wissen, wie ein Ratenkauf funktioniert, und die wissen, dass ein Handy um null Euro nicht gratis ist, die konsumieren viel bewusster.“ Nachsatz: „Wenn die einmal lernen, dass man sich nicht alles kaufen muss, um bei Freunden zu bestehen, dann haben wir schon viel gewonnen.“

Er spielt dabei auf den sogenannten Finanzführerschein an, den Jugendliche in mehreren Bundesländern in ihren Berufs- und Fachschulen erlangen können. Das Gros der privaten Schuldner (67,4 Prozent) ist aber zwischen 31 bis 60 Jahre alt. Und hier zeigt sich ein weiteres Phänomen. „Es kommen immer mehr Leute zu uns, die mit ihrem Einkommen kein Auslangen finden, weil die Mietkosten so stark gestiegen sind“, sagt Mitterlehner. „Leistbarer Wohnraum ist sozialpolitisch ein ganz wichtiges Thema.“

Finanzbildung: „Früh damit beginnen“

„Einen zumindest indirekten Zusammenhang zwischen dem Finanzwissen einerseits und den Überschuldungen andererseits“ attestiert Gerhard Weibold. Als CEO der financial education services AG ist ihm das Thema

Finanzbildung seit vielen Jahren ein Anliegen.

„Wer nicht weiß, welche Verpflichtungen und Risiken mit einer Kredit- oder Leasingfinanzierung verbunden sind, läuft Gefahr, bei einer Veränderung der Lebenssituation – Verlust des Arbeitsplatzes, Scheidung – seinen Verpflichtungen nicht mehr nachkommen zu können“, warnt Weibold. Mit einem Entgegenkommen der Kreditgeber dürfe man nicht rechnen. Um die Finanzbildung der jungen Österreicher stehe es „ganz schlecht“. Die Leute wüssten nicht, worauf sie sich einlassen. „Sie sehen nur den aktuellen Zeitpunkt oder die nächsten Monate, in denen sie die Kreditrate begleichen können, aber in der Regel wird nicht langfristig kalkuliert“.

Mit Finanzbildung könne man nicht früh genug beginnen. Spätestens ab einem Alter von 16 Jahren sollten Jugendliche lernen, was ein Kredit oder ein Leasingvertrag ist. Derzeit werde höchstens freiwillig informiert, „aber das ist zuwenig“.

Bank- oder Versicherungsberater hätten in Schulen allerdings nichts verloren, meint der Experte. Mittlerweile sei es verboten, dass Bankberater in die Schulen gehen und den Schülern „ein Jugendkonto anhängen“. Die Informationsbusse der Nationalbank hält Weibold für „eine Alibi-Aktion. Das nützt Leuten nichts, die einen Kredit haben oder einen benötigen“. (HO)

FMA warnt vor lockerer Kreditvergabe

Bargeld binnen weniger Minuten, den Online-Kredit bequem via App am Smartphone „checken“: Der Zugang zu geborgtem Geld wird immer niederschwelliger. Start-ups im Finanzbereich, so genannte FinTechs, treiben mit innovativen Vertriebslösungen Banken vor sich her. Niedrigstzinsphase und Wettbewerb sorgen in Deutschland sogar schon für Konsumkredite mit Negativzinsen, quasi mit Schulden Geld verdienen. Hinter den zumeist an Jugendliche gerichteten Lockangeboten verbergen sich Marketing-Aktionen zur Daten- und Neukundengewinnung.

Auch bei Österreichs Banken reißen in der Kreditvergabe allzu lockere Sitten ein, kritisierte kürzlich die Finanzmarktaufsicht (FMA). So sei es keine Seltenheit, dass Häuslbauer Finanzierungen mit überlangen 40 Jahren Laufzeit bewilligt bekommen. Manche Kreditnehmer können ihre Raten bis 80 Jahren abstottern – früher war mit Pensionsantritt in der Regel Schluss. Auch der Eigenmittelanteil sinkt bedenklich; Bankkunden müssen oft nicht einmal mehr 20 Prozent Erspartes vorweisen können.

Im Visier hat die FMA auch die Konsumkredite, wo es zumeist um schnelles Geld für rasche Anschaffungen geht. Hier sollen die Anbieter auf Haushaltsrechnungen und Rückzahlungsfähigkeit der Konsumenten abstellen, mahnt die FMA. Sie droht den Banken mit Sanktionen, sollten sie die laxer gewordenen Vergabekriterien nicht abstellen. Im Aufschwung würden nämlich jene Finanzierungen getätigt, die dann in der nächsten Krise zu faulen Krediten werden. (ast)

Kommentare