EU will mit Super-Steuerbehörde Gewinnverschiebung bekämpfen

Die EU-Kommission will die Unternehmensbesteuerung harmonisieren und von nationaler auf EU-Ebene holen. Dafür gibt es eine breite Allianz aus NGO und Wirtschaft. Vor allem für Unternehmen, die europaweit tätig sind, würde sich die Gewinnberechnung und die Ermittlung der Unternehmenssteuer wesentlich vereinfachen. Wer derzeit in allen 28 EU-Mitgliedsstaaten tätig ist, muss sich mit den verschiedenen Regeln von 28 nationalen Steuerbehörden herumschlagen. Auch Gewinnverschiebung in Länder mit niedrigen Unternehmenssteuersätzen, wie Irland, wären mit der Harmonisierung nicht mehr möglich.

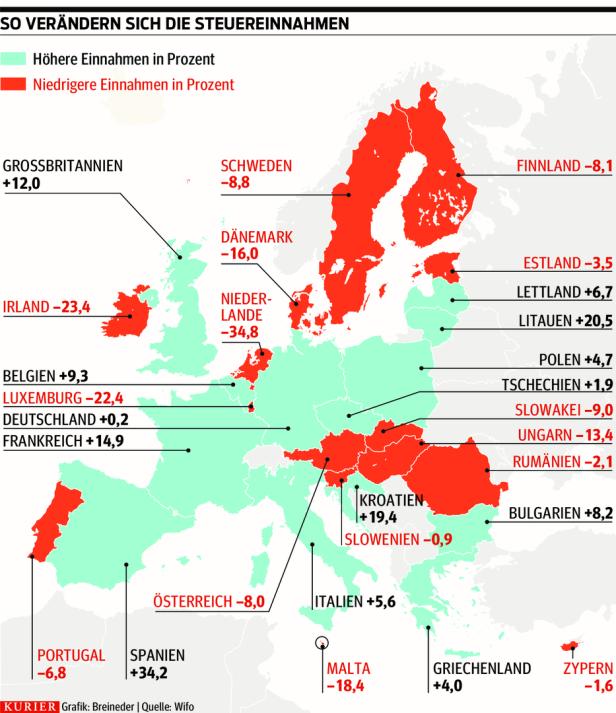

Widerstand gibt es von einigen nationalen Regierungen, sie befürchten einen Verlust von Steuereinnahmen. Die Arbeiterkammer Wien hat sich die Auswirkungen auf Österreich näher angeschaut und das Institut für Wirtschaftsforschung (Wifo) mit einer Studie beauftragt. Das Ergebnis: die Auswirkungen wären überschaubar, der Körperschaftssteuersatz würde von 25 auf 23 Prozent sinken und die Einnahmen um acht Prozent sinken (siehe Grafik). Diese schwanken je nach Konjunktur von Jahr zu Jahr, 2017 ist sie um zehn Prozent gestiegen. Die acht Prozent wären laut dem Koordinator der Wifo-Studie, Simon Loretz, daher „in Summe kein großer Ausfall“.

Leichte Verluste

Die leichten steuerlichen Verluste würden daher rühren, dass Österreich derzeit von Gewinnverschiebungen innerhalb der EU profitiert hat, bei Gewinnverschiebungen mit dem Rest der Welt ist das Gegenteil der Fall. Vorteile hätte die Harmonisierung für Unternehmen und Behörden, die sich laut Loretz einen riesigen Bürokratieaufwand ersparen würden. Der EU-Vorschlag sieht nämlich nicht nur die Harmonisierung der Unternehmensbesteuerung vor, es soll in einem zweiten Schritt auch eine Hauptsteuerbehörde geschaffen werden, bei der eine Steuererklärung für ganz Europa abgegeben werden kann.

Die Behörde würde die Steuern dann auf die Länder verteilen, in denen die Wertschöpfung entstanden ist. Als Faktoren würden eingesetztes Kapital, Mitarbeiteranzahl, Lohnsumme und Umsatz herangezogen werden. Das soll für Unternehmen, die mindestens 750 Millionen Euro umsetzen, gelten, was laut Loretz global ein bis zwei Prozent der Unternehmen betrifft, auf die aber 60 Prozent des Umsatzes entfallen. Spätestens mit einer Hauptsteuerbehörde würde in Europa auch der Gewinnverschiebung ein Riegel vorgeschoben werden.

Intensivierung

Ein anderes Problem, nämlich der Steuerwettbewerb unter den einzelnen Mitgliedstaaten, ließe sich mit dem EU-Vorschlag zwar nicht eindämmen, er würde sich aber verändern, sagt die stellvertretende Leiterin des Wifo, Margit Schratzenstaller. Anstelle von Gewinnen müssten Fabriken, Vertriebsgesellschaften oder Lieferketten verschoben werden, was sich meist nicht auszahlen würde. Durch die größere Transparenz der harmonisierten Unternehmensbesteuerung wäre aber die effektive Steuerlast einzelner Standorte anders als heute ermittelbar, was den Steuerwettbewerb sogar intensivieren könnte. Eine Eindämmung wäre nur durch einen Mindeststeuersatz möglich.

Politisch wäre die Harmonisierung nicht leicht durchsetzbar, in kleinen Schritten könnte es aber gelingen, meint Schratzenstaller. So sei das Thema beim nächsten Treffen der EU-Wirtschafts- und Finanzminister zum ersten Mal auf der Agenda.

Kommentare