Akut-Patient Unfallversicherung: Wie es mit der AUVA weitergeht

Einsparungen gefährden die Unfallversorgung

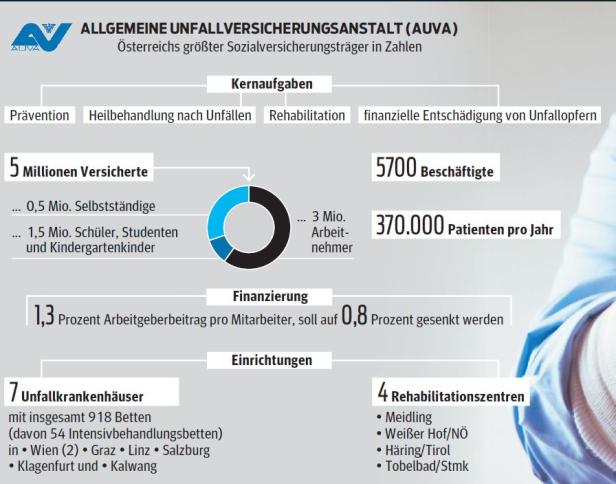

Mehr als 370.000 Patienten werden jährlich in den sieben Spezialkliniken der Allgemeinen Unfallversicherungsanstalt (AUVA) behandelt. Jetzt liegt sie selbst auf dem OP-Tisch der Politik. Diagnose: Akute Lebensgefahr. Die Regierung will die Sozialversicherungen zusammenstutzen und dabei der AUVA einen Todesstoß versetzen. Wenn sie die geforderten 500 Mio. Euro an Einsparungen heuer nicht liefert, droht die Auflösung. Aber wie soll es mit der Unfallversicherung weitergehen und was kommt auf die Versicherten zu? Der KURIER nahm die wichtigsten Fragen rund um das Aufregerthema AUVA unter die Lupe.

Was macht die AUVA und wie finanziert sie sich?

Die vier Kernaufgaben sind: Unfallprävention („Gib Acht“) und -behandlung, Rehabilitation und finanzielle Leistungen für Unfallopfer (Renten, Entgeltfortzahlung, Anm.). Die Finanzierung erfolgt im Wesentlichen durch Arbeitgeber-Beiträge, dzt. 1,3 Prozent der Lohnsumme (weitere Details siehe Grafik).

Warum müssen 500 Mio. Euro gespart werden?

Die neue Regierung will die Unternehmen entlasten und daher die Unfallversicherungsbeiträge von 1,3 auf 0,8 Prozent absenken. Das entspricht einer Entlastung von 500 Mio. Euro jährlich.

Wer profitiert von den Beitragssenkungen?

Vor allem Großbetriebe mit vielen Mitarbeitern, Klein- und Mittelbetriebe kaum. Beispiel: Eine Tischlerei mit neun Mitarbeitern erspart sich rund 1445 Euro im Jahr, ein Konzern mit 10.000 Mitarbeiter jedoch 1,5 Mio. Euro.

Kann die AUVA überhaupt 500 Mio. Euro einsparen?

Nein, die 500 Mio. Euro entsprechen fast 40 Prozent des jährlichen Gesamtbudgets. „Da können wir gleich alle sieben Häuser zusperren“, sagt ein Insider. Allein der Aufwand für die Spitäler betrug zuletzt 284 Mio. Euro. AUVA-Obmann Anton Ofner hält höchstens 100 Mio. für machbar. Der Rest müsste durch Streichung der Entgeltfortzahlung und mehr Geld von den Krankenkassen für die Behandlung von Freizeitunfällen kommen. Weil hier keine Einigung zwischen den Trägern in Sicht ist, will die Regierung gleich eine Radikalreform.

Was spricht für eine Auflösung der AUVA?

Für Unfallprävention- und -behandlung sowie Reha braucht es nicht unbedingt einen eigenen Versicherungsträger. Die Zahl der Arbeitsunfälle geht stark zurück, schon jetzt sind 89 Prozent der Behandlungen Freizeitunfälle. Auch die London School of Economics schlägt in ihrer Reform-Studie zur Sozialversicherung eine Zusammenlegung mit der Krankenversicherung vor. Allerdings nur in einem von vier möglichen Modellen. Hin- und-Her-Verrechnungen von Spitalskosten zwischen den Trägern würden wegfallen.

Was spricht dagegen?

Das System ist bewährt und funktioniert gut, wie Studien beweisen. Eine Zerschlagung ist komplex, bräuchte ein klares Konzept, würde Jahre dauern und wohl auch Jobs kosten. Gewerkschaft und Ärztekammer warnen vor Versorgungsengpässen durch Spitalsschließungen. Wiens künftiger Bürgermeister Michael Ludwig will das nicht hinnehmen und mit dem Bund verhandeln. Die Länder würden die Finanzierung nicht allein stemmen können und wehren sich gegen die Auflösung. Nötige Reformen wie die Schaffung von integrierten Spitals-Zentren sind auch innerhalb der bestehenden Struktur möglich. So gibt es z.B. in Klagenfurt eine bereits fixierte Kompetenzbündelung für ein neues UKH am Klinikum-Areal. Der Deal wackelt jetzt wieder.

Was würde die Auflösung für die Versicherten bedeuten?

Die in Österreich ausgezeichnete Versorgungskette bei Unfällen und diverse finanzielle Leistungen könnten so nicht mehr aufrecht erhalten werden. „Die Streichung von Leistungen der AUVA geht in vielen Fällen zu Lasten der Steuerzahler, der Dienstgeber oder anderer Sozialversicherungsträger“, warnt Hauptverbands-Obmann Alexander Biach. Werden Spitäler oder Reha-Einrichtungen privatisiert, so stehen medizinische Spitzenleistungen nicht mehr allen Versicherten gleichermaßen zur Verfügung. Betriebe könnten zwar eine Unfallversicherung für ihre Mitarbeiter auch am freien Markt abschließen, was aber viel teurer wäre. Ein Modell, das etwa die Neos favorisieren.

Gibt es schon konkrete Privatisierungspläne?

Ja, vor allem die Reha-Einrichtungen sollen entweder in PPP-Modellen oder von privaten Versicherungen bzw. Fonds weitergeführt werden. Diverse Interessenten soll es bereits geben.

Woran krankt die AUVA grundsätzlich?

Erstens an der völlig veralteten Struktur isolierter Unfallspitäler: Der Trend geht zu integrierten Gesundheitszentren, die Akutversorgung und Reha verknüpfen. Erste Reformen gibt es schon in Wien mit den Traumazen tren, die Sache läuft aber zäh. Zweitens wurde die AUVA durch gesetzliche Zusatzaufgaben künstlich aufgebläht. Und drittens gilt sie als gut dotiertes Versorgungshaus für Funktionäre von Wirtschaftskammer und Gewerkschaft. Die Regierung hatte bisher wenig mitzureden – bisher.

Kommentare