Mit wenig viel bewirken

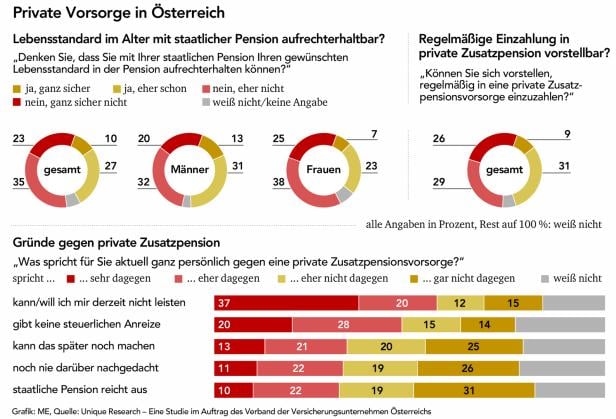

Mehr als die Hälfte der befragten Österreicherinnen und Österreicher gehen in einer aktuellen Studie davon aus, dass sie ihren Lebensstandard in der Pension nicht halten können. Vorsorge kann eine Antwort darauf sein.

Zurich macht sich generell für das Thema Vorsorge stark. Wie hängt das mit Versicherungen zusammen?

Marga Derstroff: Für Zurich ist das Thema soziale Verantwortung ein sehr wesentliches. In unserer täglichen Arbeit zeigen wir individuelle Risken und deren Folgen auf – und bieten konkrete Vorschläge zur Absicherung. Wir sehen es daher auch als eine zentrale Aufgabe, das Bewusstsein für die eigene Altersvorsorge zu stärken und dazu aufzuklären. Der Großteil der Pensionsleistungen in Österreich wird derzeit aus der gesetzlichen Pension finanziert. Jedoch wird die Finanzierung dieses Systems, angesichts sinkender Geburtenraten, längerer Ausbildungszeiten und steigendender Lebenserwartung zunehmend herausfordernd. Das schafft Unsicherheiten: Laut einer aktuellen Studie des VVO (Versicherungsverband Österreich) rechnen mehr als 50 Prozent der Österreicher damit, dass die staatliche Pension “sicher nicht“ oder “eher nicht“ reichen wird, um den aktuellen Lebensstandard aufrecht zu halten. Daher ist die Beratung zur Altersvorsorge so wichtig und sollte fixer Bestandteil jedes umfassenden Beratungsgesprächs sein.

Nachhaltige Vorsorge – wie das?

Eine finanzielle Vorsorge ist in der Regel langfristig ausgerichtet. Für immer mehr Kundinnen und Kunden ist es daher auch von Bedeutung, wie sie ihr Geld investieren. Passen die zugrundliegenden Investments mit ihren Werten zusammen? „Nachhaltigkeit“ ist hier ein zunehmend wichtiges Thema – und bei vielen ein guter Motivator die eigene Vorsorge aktiv in die Hand zu nehmen. Zurich hat daher unterschiedliche Lösungen entwickelt, die es ermöglichen, die Vorsorge nachhaltig zu gestalten. Der “Zurich For Future Invest“ etwa ist eine fondsgebundene Lebensversicherung, die mit dem Österreichischen Umweltzeichen für nachhaltige Finanzprodukte ausgezeichnet ist. Veranlagt wird auf Basis ökologischer, sozialer und umweltschonender Kriterien. Mit dem „Zurich Lean Invest“ kann das im Trend liegende ETF-Sparen (Exchange Traded Fund) mit den Vorteilen einer fondsgebundenen Lebensversicherung kombiniert werden. Berücksichtigt werden dabei nur ETFs, die nachhaltige Indizes abbilden.

Besonders für Frauen scheint eine private Vorsorge wichtig. Wieso?

Der Verlauf eines Lebens – speziell bei Frauen – zeigt oft eindrucksvoll die Lücken und Risiken bei der Altersvorsorge. Die staatliche Pension liegt generell in der Regel 25 bis 40 Prozent unter dem letzten aktiven Einkommen. Da fällt es oftmals schwer den gewünschten Lebensstandard aufrecht zu erhalten. In besonderem Maße betrifft das Frauen: ihre durchschnittliche Alterspension liegt in Österreich aktuell bei 1.276 Euro – und damit deutlich unter jener von Männern. Gründe hierfür sind unter anderem längere Karenzzeiten und Teilzeitarbeit, etwa aufgrund von Kinderbetreuung oder Pflege von Angehörigen. Das wirkt sich oft empfindlich auf die Pensionsansprüche in der Zukunft aus. Nicht zufällig ist jede fünfte Frau ab 65 Jahren hierzulande armutsgefährdet. Daher ist es unsere soziale Verantwortung speziell Frauen auf die Notwendigkeit einer frühzeitigen Vorsorge hinzuweisen.

Das Thema Vorsorge wirkt manchmal wie ein Dschungel. Was raten Sie, wie sich zurechtfinden?

Es gibt viele verschiedene Formen der Vorsorge – von Sparprodukten bis hin zu Aktien, Immobilien, etc. Welche man wählt, hängt von den individuellen Bedürfnissen, Zielen und auch von der Risikobereitschaft und den finanziellen Mitteln ab. Allerdings – wir alle werden immer älter – hat die private Lebensversicherung als Modell einen erheblichen Vorteil: die Option der „lebenslangen“ Rente. Diese wird nämlich auch dann noch ausbezahlt, sollte die Summe der ausbezahlten Renten das angesparte Kapital übersteigen. Noch wichtiger als das „wie“ ist aber das „wann“. Und hier gilt: je früher man privat für die Pension vorsorgt, umso besser. Das sogenannte „Fang-früh-an-Prinzip„ zeigt, dass bereits kleine Sparbeträge, die frühzeitig investiert werden, später – unter anderem aufgrund des Zinseszinseffektes – große Unterschiede machen können.

Wie sorgen Sie selbst als Verantwortliche für den Bereich Lebensversicherung bei Zurich Österreich vor?

Ich habe bei meiner alleinerziehenden Mutter mit vier Kindern aus erster Hand erlebt, welche Lücken und Risiken beim Thema „Vorsorge“ gegeben sind: Nach ihrer Ausbildung war sie bis zur Geburt ihres ersten Kindes erfolgreich beruflich tätig. Dann hatte sie durch uns Kinder eine längere Berufspause. Nach der Scheidung hat sie auf ihre eigene Karriere verzichtet und ein geringeres Einkommen für uns Kinder in Kauf genommen. Nicht zuletzt deshalb ist und war Frauenvorsorge für mich immer eine Herzensangelegenheit. Ich selbst habe deshalb schon früh eine private Lebensversicherung abgeschlossen. Zudem bin ich in der glücklichen Lage mich auf eine betriebliche Altersvorsorge stützen zu können. Nebst dem noch wichtigeren familiären Rückhalt.

Kommentare