"Setzen auf Kurskorrektur"

Die Zinsen beginnen wieder zu sinken. Wie weit geht es noch nach unten?

Gunter Deuber: Am Jahresende sehen wir den Einlagenzinssatz der Europäischen Zentralbank bei drei Prozent, im Jahr 2025 geht es dann Richtung zwei Prozent. Für noch tiefere Zinsen müssten sich die Konjunkturrisiken im Euroraum nochmal substanziell erhöhen. Die US-Leitzinsen werden sich 2025 auf drei Prozent bewegen.

In Deutschland bekommt man für zehnjährige Staatsanleihen nur noch 2,3 Prozent. Ist da Luft für Kursgewinne durch noch tiefere Zinsen?

Bei den mittel- und längerfristigen Renditen am Kapitalmarkt sind diese Entwicklungen längst eingepreist, weitere Kursgewinne sind im Normalfall kaum zu erwarten. Es gibt jedenfalls Anleihen, bei denen man je nach Risikoappetit mehr bekommt. So hat die voestalpine eine fünfjährige Anleihe mit 3,75 Prozent Zinsen begeben. Es gibt natürlich auch Anleihen mit deutlich höheren Zinsen, aber da ist das Ausfallrisiko nicht zu unterschätzen. In den USA liegt das Zinsniveau für Staatsanleihen mit gut vier Prozent höher, aber auch da ist bei langen Laufzeiten auch die Chance auf Kursgewinne so gut wie ausgeschöpft.

Es gibt eine Reihe von geopolitischen Krisen. So droht China mit einer gewaltsamen Eroberung von Taiwan. Auf was müssten wir uns dann gefasst machen?

Dann wäre u.a. wegen der gestörten Lieferketten eine Entwicklung vergleichbar mit der globalen Finanzkrise 2007/2008 möglich. In einem solchen Extremfall, dessen Wahrscheinlichkeit sehr schwer abzuschätzen ist, haben wir eine Weltrezession und dann könnten die Leitzinsen wieder gegen Null sinken und in Folge auch die Zinsen am Kapitalmarkt. Als Risikopuffer wären dann sichere Staatsanleihen wieder sehr attraktiv. Aktuell heißt das: Man bekommt mit Anleihen eine sinnvolle Verzinsung und eine Absicherung, falls irgendetwas geopolitisch schiefläuft.

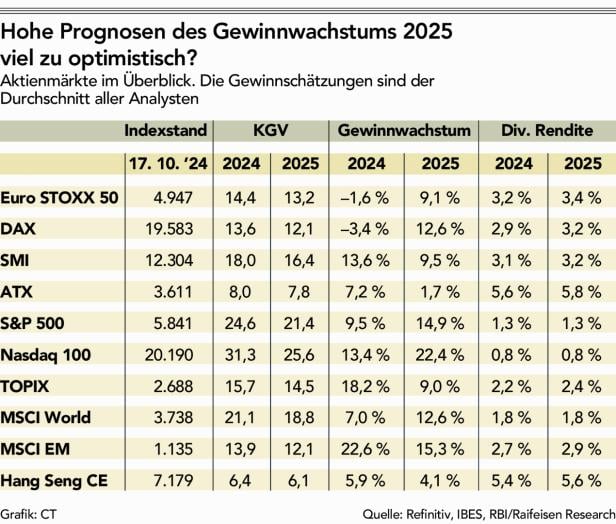

Viele Analysten erwarten trotz schleppender Konjunktur für 2025 weiter kräftig steigende Gewinne. Zu Recht?

Das ist das Problem. In den USA wird zum Beispiel im Durchschnitt noch mit Gewinnzuwächsen von 15 Prozent gerechnet (siehe Tabelle). Die Wirtschaft schwächt sich ab. Von aktuellen Gewinnniveaus so stark zuzulegen wird schwierig. Das heißt: In den nächsten fünf Jahren ist es fast unmöglich, hohe einstellige oder sogar zweistellige jährliche Aktiengewinne zu erzielen, was man sich mit Aktieninvestments im Allgemeinen erhofft.

Wie verhält es sich mit konservativeren Dividendenaktien?

Die Attraktivität hat nachgelassen. Man bekommt zum Beispiel im deutschen Dax um die drei Prozent Dividende. Angesichts vergleichbarer Zinsen für Unternehmensanleihen ist das rein aus Dividendenaspekten kein Argument für den Aktienkauf.

Was sind Ihre Erwartungen für Aktien?

Die Bewertungsniveaus sind schon sehr hoch, ganz besonders in den USA. Wer jetzt auf diesen aktuellen Niveaus einsteigt, wird es laut historischen Erfahrungen schwierig haben, in den nächsten zwei bis vier Jahre einen positiven Ertrag zu erwirtschaften. Wir setzen darauf, dass sich in den kommenden Wochen und Monaten eine Kurskorrektur ereignet, die nicht so schnell wieder wettgemacht wird. So sind festverzinsliche Papiere unter Risikoaspekten einen Blick wert.

Gold, das ja schon teurer geworden ist?

Für Gold sehen wir weiter Potenzial. Es hat die Hochzinsphase gut überstanden und ist immer noch eine Möglichkeit der Risikostreuung für die globalen Notenbanken. Dazu gibt es in den USA Diskussionen darüber, wie weit die dortige Staatsverschuldung noch steigen kann. Mittelfristig kann es ja nicht im gleichen Tempo weitergehen. Gold ist auch für US-Investoren zunehmend interessant.

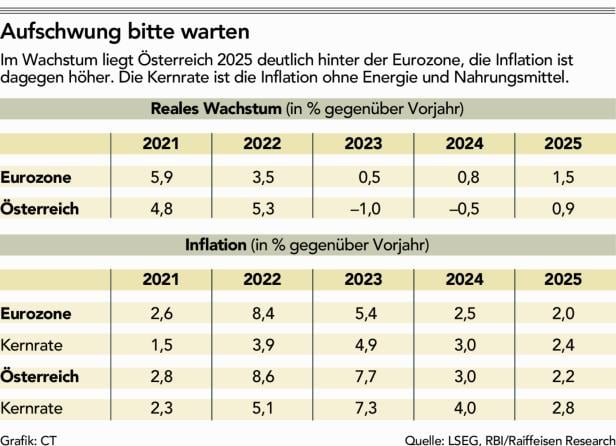

Österreich steckt in einer sehr zähen, wenn auch nicht tiefen Rezession. Kann es 2025 wieder bergauf gehen?

Ein schwaches reales Wachstum von 0,9 Prozent könnte sich ausgehen, aber wir bleiben weiter hinter dem Euroschnitt zurück. Spanien läuft gut, selbst Italien ist besser als Deutschland oder Österreich. Wir haben uns auch die Unternehmensgewinne angeschaut, auch von nicht börsennotierten Unternehmen. Die Profitabilität ist zum ersten Mal seit dem Jahr 2000 schlechter als der Europaschnitt. Das Problem sind Standortbedingungen wie hohe Energiepreise und Lohnzuwächse. Dazu kommt, dass wir in Österreich im europäischen Vergleich eine relative hohe Inflation sehen, wir erwarten Werte um 2,4 Prozent. In der Eurozone könnte das Ziel von 2,0 Prozent schon erreicht werden.

Wie geht es mit Wohnimmobilien weiter, helfen die sinkenden Kreditzinsen?Bei den Fixzinsen ist der Spielraum ähnlich wie bei den längerfristigen Anleihen gering.

Und bei den Immobilienpreisen?

In Österreich sind die Preise für Wohnimmobilien im Gesamtschnitt um fünf bis sieben Prozent gefallen. Neue Immobilien waren preiskonstant oder wurden sogar leicht teurer. Gebrauchte Immobilien haben die Hauptlast getragen, da sehen wir je nach Lage Korrekturen von minus zehn bis

15 Prozent oder mehr. Berücksichtigt man die Inflation, sind Immobilien bis zu 25 Prozent günstiger geworden. Die Einkommen sind dagegen weiter gestiegen. Deshalb spricht viel dafür, dass aus der Sicht der Leistbarkeit der Immobilienmarkt einen Boden findet. In Deutschland, in dem der Immobilienzyklus einige Monate weiter ist, sind schon Zeichen der Erholung zu sehen. In Bundesländern mit Wohnbau-Förderprogrammen wie Oberösterreich ist die Entwicklung ebenfalls positiver.

Die Kreditvergabe in Österreich ist aber auch aufgrund der strengen Vergabekriterien schwach?

Ja, gegen strenge Auflagen durch die KIM-Verordnung können Banken nichts machen. Aber es ist nicht nur die KIM-Verordnung. Es ist auch die extreme Verunsicherung nicht förderlich für den Immobilienkauf. Es gibt zunehmend Meldungen von Kündigungen. Die Österreicher sparen derzeit extrem viel und der größte Teil landet bei täglich fälligen Einlagen. Das lastet auf dem Konsum und auf der Immobiliennachfrage. Um das klar zu sagen: Wir erwarten deshalb auch keine deutlichen Anstiege der Immobilienpreise.

Kommentare