Konzentration im Handel nimmt zu: Wenige Giganten dominieren

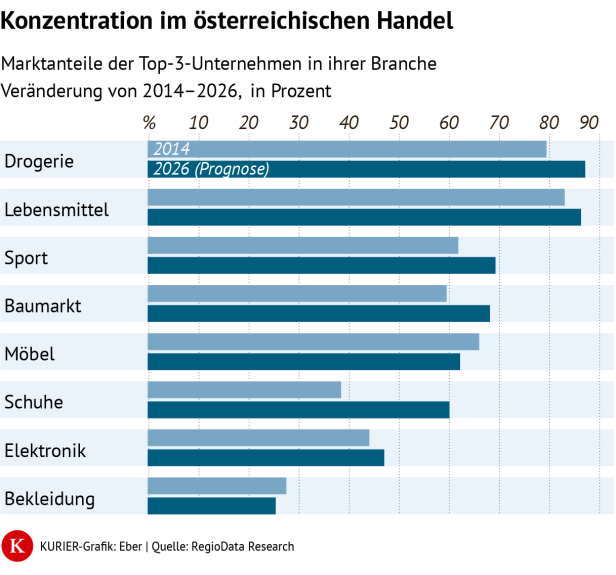

Der heimische Einzelhandel wird zunehmend von wenigen Großkonzernen dominiert – nicht nur im Lebensmittelhandel, sondern auch in Drogerien, Baumärkten, Sport- und Schuhhandel. Dies geht aus einer aktuellen Langzeitanalyse der Marktbeobachter RegioData hervor.

Big 4 im Lebensmittelhandel

Besonders hoch ist die Konzentration seit einigen Jahren im Lebensmitteleinzelhandel, was aufgrund der hohen Inflation bei Nahrungsmitteln zuletzt wieder verstärkt thematisiert wurde. Spar, Rewe (u.a. Billa, Penny), Hofer und Lidl verfügen hier bereits über einen Marktanteil von gut 90 Prozent. „Ein Konzentrationsniveau, das im europäischen Vergleich weit vorne liegt“, heißt es in dem Bericht. Allein die Spar-Gruppe und Rewe Austria können rund zwei Drittel des gesamten Lebensmitteleinzelhandelsumsatzes auf sich vereinen.

Im Zuge einer Branchenuntersuchung, die 2023 abgeschlossen wurde, kam die Bundeswettbewerbsbehörde (BWB) unter anderem zu dem Schluss, dass der Lebensmittelhandel „sich in den letzten Jahrzehnten zur gegenwärtigen Marktstruktur versteinert“, „mit weiterhin leichten Tendenzen zu höherer Konzentration“, heißt es im Abschlussbericht.

Konzentration bei Drogeriemärkten

Besonders ausgeprägt ist die Konzentration auch im Drogeriemarkt: dm und Bipa vereinen mehr als zwei Drittel des Marktes auf sich, der Anteil der Top-3-Anbieter dm, Bipa und Müller stieg von 79 Prozent im Jahr 2014 auf knapp 86 Prozent 2024 und dürfte weiter wachsen. RegioData spricht von einer „außergewöhnlich stabilen Führungsposition einzelner Anbieter“, während kleinere Formate kaum an Bedeutung gewinnen.

Im Möbelhandel verschob sich die Marktstruktur nach dem Konkurs von Kika/Leiner zugunsten von Ikea und XXXLutz.

Auch im Schuhhandel nimmt die Marktkonzentration zu, ausgelöst durch zahlreiche Insolvenzen und Marktaustritte. Aktuell dominiert die Deichmann-Gruppe, gefolgt von der Leder & Schuh AG. Im Baumarktsegment ist Obi nach dem Aus von Baumax klarer Marktführer, während im Sporthandel Intersport und Sport 2000 den Ton angeben.

Die geringste Konzentration herrscht noch im Bekleidungshandel, doch auch hier gewinnen H&M, Peek & Cloppenburg und Inditex Marktanteile.

Österreich zählt zu den am stärksten konzentrierten Handelsmärkten

Im internationalen Vergleich zählt Österreich laut RegioDate zu den am stärksten konzentrierten Handelsmärkten Europas. Eine Trendwende ist laut RegioData nicht absehbar. Die BWB warnt, dass hoher Konzentrationsgrad den Wettbewerb schwäche und ein Risiko für Konsumenten darstelle: Funktionierender Wettbewerb sei ein „entscheidender Hebel“ für leistbare Preise.

Kommentare