Immer wieder im Oktober: Ganze neun der 20 schlimmsten Börsencrashes in den USA fielen in den Herbstmonat, darunter der Schwarze Montag am 19. Oktober 1987, an dem der Dow-Jones-Index binnen eines Tages um unfassbare 22,6 Prozent in den Keller rasselte. Auch der zweitschlimmste Absturz von 1929 fand im Oktober statt.

Jetzt wieder? Die schlimmsten Befürchtungen haben sich nicht bewahrheitet. Am Freitag zeichnete sich für eine Handelswoche mit tiefroten Zahlen doch noch ein eher versöhnlicher Ausklang ab. Das war der Erwartung guter Unternehmenszahlen für das dritte Quartal geschuldet, die zu Beginn der US-Berichtssaison eintrudeln sollten.

Zum Auftakt wurden gleich einmal drei Finanz-Schwergewichte erwartet: Die Großbanken JPMorgan, Wells Fargo und Citigroup erlaubten am Freitag einen Blick in ihre Bücher. Und die Analysten versprachen sich davon positive News - oder zumindest keine negativen Überraschungen.

Einig sind sich die Marktbeobachter allerdings, dass die US-Konjunktur ihren Zenit bereits überschritten hat. Die Aufschwungphase nach der Krise (von 2009 bis 2018) ist schon die zweitlängste der jüngeren amerikanischen Wirtschaftsgeschichte, wie Zahlen des Instituts NBER zeigen. Der historische Rekord ist in Reichweite: Nur in der Phase zwischen 1991 und 2001 gab es in den USA noch länger keinen Rückgang der Wirtschaftsleistung.

Ein Abschwung käme also nicht unerwartet. Dafür gibt es mehrere Begründungen: Das Strohfeuer, mit dem die US-Steuerreform das Wachstum befeuert hatte, verglüht nun allmählich.

Kurssturz an den Börsen

Und: Die Notenbank Federal Reserve pumpt nicht mehr Geld ohne Ende in den Finanzmarkt, sondern fährt einen restriktiveren Kurs. Die Wertpapierkäufe sind längst beendet, jetzt drosseln die Währungshüter mit Zinsanhebungen die Geldversorgung. Nach der Nullzinspolitik im Gefolge der Finanzkrise haben sie acht Mal die Zinsen angehoben, nächstes Jahr dürften drei weitere Zinsanhebungen folgen.

Das ist auch nötig, um die Inflation in Zaum zu halten, denn die US-Wirtschaft boomt. Und die Trumpschen Importzölle heizen die Teuerungsrate zusätzlich an.

Hilfe, inverse Zinskurve!

Allerdings gibt es ein spezielles Krisensignal, das Profi-Anlegern Kopfzerbrechen bereitet. Die Zinsentwicklung in den USA steuert auf eine sogenannte "inverse Zinskurve" zu. Was ist damit eigentlich gemeint? Und warum ist das so bedrohlich?

Nüchtern betrachtet ist eine inverse Zinskurve ein ziemlich präziser Vorlaufindikator für eine US-Rezession, also ein Schrumpfen der Wirtschaftsleistung. Bei den sechs jüngsten US-Rezessionen gab es jeweils diese Konstellation, bevor ungefähr ein bis eineinhalb Jahre später die Wirtschaft tatsächlich auf Tauchstation ging.

Was hat es damit auf sich? In normalen Zeiten erhält ein Anleger für US-Staatsschuldenpapiere mit langer Laufzeit, also etwa mit 10 oder 30 Jahren, deutlich höhere Zinsen als für kurzfristige Papiere, die nur einige Monate Laufzeit haben. Das ist nur allzu natürlich: Wer länger auf die Rückzahlung warten muss, geht ein höheres Ausfallsrisiko ein.

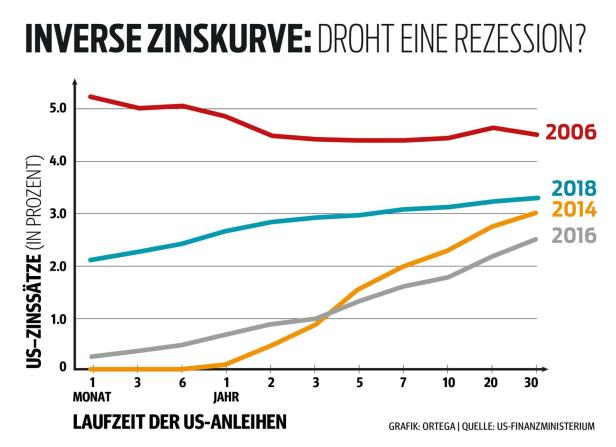

Bei einer inversen Zinskurve ist es jedoch genau umgekehrt: Dann werfen plötzlich die Papiere mit wenigen Monaten Laufzeit mehr Rendite ab als die langfristigen Titel. Genau in Richtung dieses Szenarios steuern die Märkte gerade, wie die offiziellen Grafiken des US-Finanzministeriums (Treasury Department) zeigen.

Was ist in der Grafik zu sehen? Von links nach rechts sind die Zinsen für US-Wertpapiere (Staatsanleihen) mit aufsteigender Maturität, also Laufzeit, angeführt. Im Oktober 2014 findet sich in der Zinskurve ein steil ansteigender Berggipfel. Im Oktober 2016 hat sich dieser bereits deutlich abgeflacht.

Und aktuell, im Oktober 2018, ist davon überhaupt nur noch ein sanft ansteigendes Hügelchen übrig geblieben. Geht es also in Richtung Dezember 2006, wo die Kurve gar nicht mehr anstieg, sondern sogar leicht abfiel (das war exakt ein Jahr vor Einsetzen der US-Rezession im Dezember 2007)?

"In den USA ist seit Längerem eine Verflachung der Zinskurve zu beobachten", erklärt dazu Alexander Eberan von der Privatbank Krentschker. Bei den aktuellen Werte sieht er "jedoch absolut kein Bedrohungsszenario". Der Grund: Anders als Ende 2006 bzw. im Frühjahr 2007, also im Jahr vor der Lehman-Pleite, seien die Zinsen am kurzen Ende (bei kurzen Laufzeiten) jetzt noch deutlich niedriger.

Wie kommt es überhaupt, dass diese Kurve so einen guten Wirtschafts-Indikator abgibt? Dafür gibt es mehrere Erklärungen. Eberan sieht den Grund darin, dass bei einer inversen Zinsstruktur "jede Kreditvergabe für die Bank ein Minusgeschäft" wird. Wenn die Zinsen für kurzfristige Spar-Einlagen tendenziell höher werden als das, was sich mit längerfristig vergebenen Krediten verdienen lässt, dann sei das so, wie wenn ein Industriebetrieb teurer produziert, als er seine Ware verkaufen kann.

Anleger scheuen das Risiko

Eine andere Erklärung gibt es allerdings auch: Wenn sich die Signale mehren, dass eine starke Wirtschaftsentwicklung sich ihrem Ende zuneigt, sind Investoren weniger bereit, hohe Risiken einzugehen. Sie wollen ihr Geld solide parken und steuern vermehrt sichere Häfen an.

Dazu zählen US-Staatsanleihen mit langen Laufzeiten. Die höhere Nachfrage lässt deren Zinsen ("am langen Ende") sinken - die Kurve dreht sich langsam um. Das wäre also eher ein Symptom als ein Auslöser für die bevorstehende

Rezession.

Wann könnte es soweit sein? Hier gehen die Ansichten auseinander. Manche Experten schreiben die bisherige Entwicklung fort und erwarten, dass es Mitte 2019 zu einer Inversion kommen könnte. Dann wäre ein Abgleiten der USA in eine Rezession gegen Ende 2020 zu erwarten.

Noch hat sich die Zinskurve allerdings nicht umgedreht - und es ist keineswegs ausgemacht, dass es überhaupt dazu kommt. "An den Staatsanleihemärkten sorgen die rasant flacher werdende US-Zinskurve und entsprechende Rezessionssorgen für Diskussion", sagte jüngst Ingrid Szeiler, Chief Investment Officer der Raiffeisen KAG. Ihr Nachsatz: "Denen schließen wir uns vorerst aber nicht an." Die Entwicklung sei nämlich primär ein "Ergebnis der extrem starken wirtschaftlichen Dynamik der USA".

Kommentare