Agenten im Controlling-Alltag Wie digitale Kollegen operative Effizienz fördern

Im Finanzbereich erleben wir derzeit einen Wandel, der gleichzeitig schnell und grundlegend ist. Während sich der Diskurs über KI bislang vor allem auf strategische Fragen und Rahmenbedingungen konzentrierte, begann 2025 eine Umsetzungsphase mit konkreten Implementierungen im operativen Controlling. Das Stichwort sind hier KI-basierte „Agenten“, die im Fokus des Gartner Hype Cycle das viel diskutierte Thema generativer KI, insbesondere Chatbots basierend auf Unternehmensdaten, von der Bergspitze der Erwartungshaltung abgelöst haben. Was genau sind Agenten, und wie lässt sich die große Erwartungshaltung im Controlling tatsächlich realisieren?

Ansgar Heidemann, Windhoff Group

Vom KI-Hype zur produktiven Realität: Agenten erreichen den Finanzbereich

Im Controlling, wo die Arbeit traditionell auf eigenen quantitativen Methoden und unternehmensspezifischen Regularien basiert, ist ein aktueller und unternehmensbezogener Wissensstand jeglicher KI-Anwendung essenziell. Genau hier lag in der Anfangsphase generativer KI eine der zentralen Limitationen für das Controlling. Dies ändern nun Agenten – spezialisierte digitale Helfer –, die zunehmend Aufgaben übernehmen, die bisher manuell oder über aufwendig konfigurierte Automatisierungslösungen erledigt wurden.

Technisch basieren Agenten auf Large Language Models (LLMs), die nicht nur in der Lage sind, Sprache zu verstehen und zu generieren, sondern durch die Kombination mit Werkzeugen (Datenbanken, prädiktiven Algorithmen, programmierter Business-Logik etc.) den internen Unternehmenskontext verstehen und auch aktiv in diesem handeln. Im Gegensatz zur klassischen Automatisierung führt dies zu einer deutlich erhöhten Flexibilität, da sie sich im dynamischen Umfeld an die Anforderungen des menschlichen Auftraggebers anpassen. Der Autonomiegrad, das Komplexitätsniveau der Aufgabe und das konkrete Abstecken von „Domänenexperten“ unterscheidet die Agenten von den in den letzten Jahren vermehrt bereits implementierten Chatbots.

Zusammenfassend entsteht die hohe Erwartungshaltung an Agenten aus dem erweiterten Handlungsspielraum über das Generieren von Texten hinweg (was im Controlling selten zu einem echten Mehrwert führt) hin zu vollständigen Handlungen in Prozessen.

Was sind Agenten – und was unterscheidet sie von klassischen IT-Automatisierungen?

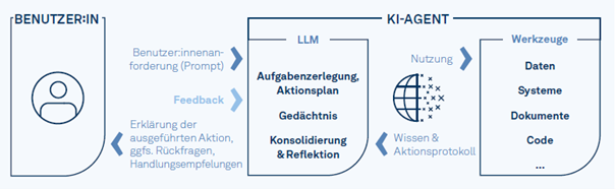

Agenten sind digitale Systeme, die mithilfe von großen Sprachmodellen, sogenannten Large Language Models (LLMs) wie GPT von OpenAI, Claude Sonnet oder Gemini von Google, Aufgaben eigenständig bearbeiten können. Dabei planen und agieren sie iterativ, nutzen Werkzeugintegration und speichern Feedback in einem internen Gedächtnis (siehe Abbildung 1).

Ein Beispiel für den Mehrwert dieses Ansatzes: Es ist bekannt, dass LLMs Limitationen bei mathematischen Berechnungen haben. Allerdings können sie sich eines Werkzeugs, z.B. eines Taschenrechners, bedienen um diese Limitationen zu überwinden. Im Unterschied zur klassischen Automatisierung (RPA) arbeiten Agenten nicht regelbasiert, sondern kontextsensitiv – sie „verstehen“, in welchem Zusammenhang eine Anfrage steht, greifen auf relevante Datenquellen zu, interpretieren diese und führen erforderliche Schritte aus. Darüber hinaus lernen sie stetig hinzu und adaptieren Logiken.

Use Cases im Controlling-Alltag

Bereits heute zeigen sich zahlreiche produktive Anwendungsfelder. Die vier folgenden Beispiele adressieren verbreitete Alltagsaufgaben im Controlling:

- In der Unternehmensplanung wird es nun möglich sein, neben Predictive Analytics für das Forecasting auch unstrukturierte Daten standardisiert zu erheben und auszuwerten. So kann ein Agent beispielsweise tagesaktuelle Nachrichten aus vertrauenswürdigen Quellen automatisch analysieren, validieren und in definierte Zielsysteme (Excel, SAP etc.) konsolidiert eintragen – einschließlich dokumentierter Herkunft, Zeitstempel und Validierungslogik.

- Im Rahmen des Monatsabschlusses erkennt der Agent fehlende Buchungen oder Plausibilitätsabweichungen bei Kostenstellen. Statt lediglich einen Fehlerbericht zu erzeugen, interpretiert er die Abweichung, schlägt mögliche Ursachen vor und erstellt, falls gewünscht, automatisch Folgeaufgaben (z.B. eine Überprüfung) im Workflow-System.

- Im Bereich der Datenanalyse können Agenten ein textbasiertes Analysewerkzeug (Conversational Analytics) bereitstellen. Die Agenten ermöglichen es Nutzer:innen, analytische Fragestellungen in natürlicher Sprache zu stellen – etwa „Wie hat sich der Umsatzforecast im Vergleich zur Budgetplanung in Q1 für die neue Produktpalette entwickelt?“ Der Agent ruft die Daten in Echtzeit aus SAP-Systemen (S/4HANA, Business Warehouse, SAP Analytics Cloud, etc.) ab, analysiert Budgetabweichungen und liefert eine kommentierte Antwort inklusive Diagramm. Durch Erinnerungsmechanismen von Agenten wird beispielsweise der kontinuierliche Einfluss von Jahresabschlussbuchungen vom System verstanden und entsprechend gekennzeichnet.

- Ein Beispiel mit höherer Autonomie ist der intelligente Benchmark-Vergleich. Hier analysiert ein Agenten öffentliche Quellen wie Geschäftsberichte, ESG-Ratings und Webseiten konkurrierender Unternehmen (eigenständige Auswahl), extrahiert strukturrelevante Kennzahlen, normalisiert diese und vergleicht sie mit den eigenen Finanzdaten – ein aufschlussreicher Blick über den Tellerrand mit konkreten Handlungsempfehlungen ist der Output, der sonst hohe manuelle Rechercheaufwände erfordern würde.

Die Anwendungsfälle zeigen vor allem: Agenten ermöglichen eine signifikante Entlastung bei repetitiven Aufgaben, verbessern die Datenverfügbarkeit für Entscheidungen und schaffen Freiräume für wertschöpfende Tätigkeiten im Controlling. Ein Szenario, in dem Agenten komplett autonom agieren und Entscheidungen ohne menschliche Kontrolle treffen, ist insbesondere im Controlling selten. Vielmehr wird der jeweilige Autonomiegrad eines Agenten je nach Kontext, beispielsweise hinsichtlich der Kritikalität von Entscheidungen, gewählt.

Risiken, Grenzen und regulatorische Perspektiven

Trotz aller technischer Fortschritte im Bereich der Agenten sind die organisatorischen Herausforderungen bei der Einführung von KI hoch. Die technische Integration ist lösbar – aber Fragen der Governance, Compliance und Kontrolle bleiben zentrale Erfolgsfaktoren. Besonders sensibel ist der Umgang mit vertraulichen Finanzdaten. Agenten müssen mit klaren „Leitplanken“ und Kompetenzen konfiguriert sein, sodass sie nur auf autorisierte Datenquellen zugreifen und jede Aktion revisionssicher dokumentieren. Die Einhaltung der DSGVO und anderer aufsichtsrechtlicher Anforderungen ist entscheidend – sowohl bei Inhouse-Lösungen als auch bei Cloud-Diensten. Zudem bergen lernfähige Systeme immer ein gewisses Maß an Unschärfe. Daher ist es entscheidend, dass die Verantwortung bei kritischen Entscheidungen weiterhin klar beim Menschen liegt.

Gut funktionierende Agenten zeichnen sich gerade dadurch aus, dass die bestehenden Regeln (z.B. „Wer darf welche Daten sehen?“) soweit wie möglich von den Nutzer:innen auf den Agenten übertragen und nicht neugedacht werden müssen, und dass sie Entscheidungsprozesse unterstützen, aber nicht ersetzen. Fehlinterpretationen oder „halluzinierte“ Inhalte stellen ein weiteres Risiko dar, wobei im Gegensatz zum alleinstehenden LLM eine Vielzahl von Gegenmaßnahmen im Kontext von Agenten getroffen werden können. So empfiehlt sich der Einsatz von Validierungsstufen, z.B. durch Prüfschritte, Leitplanken der abzudeckenden Fälle, Feedbackmechanismen oder explizite Freigaben, die direkt in die Agentensysteme eingebaut werden.

Fazit

KI-Agenten markieren einen Wendepunkt im Controlling – weg von reaktiven Prozessen hin zu proaktiver, intelligenter Unterstützung. CFOs und Finanzverantwortliche sollten diese Entwicklung nicht als technisches Randthema betrachten, sondern als Chance zur organisatorischen Weiterentwicklung. Der Einstieg in Agenten muss nicht ein langfristiges Projekt wie bei den unternehmensweiten „allwissenden“ Chatbots sein. Mit vorhandenen Lizenzen, bekannten Tools und überschaubarem Implementierungsaufwand lassen sich konkrete, wiederkehrende Aufgaben als Quick-win automatisieren.

Ein tiefes Verständnis für domänenspezifisches Wissen, die Funktionsweise großer Sprachmodelle (LLMs) und deren Grenzen – etwa potenzielle Fehlinterpretationen, Halluzinationen oder Datenschutzanforderungen – wird zur Schlüsselkompetenz für Controller:innen. Nur so lassen sich digitale Leitplanken und Steuerungsmechanismen an der Agenten-Mensch- wie auch Agenten-Agenten-Schnittstelle sinnvoll umsetzen. Nur so können Controller:innen auch in Zukunft als kritische Business Partner agieren, die mithilfe künstlicher Assistenten qualitativ hochwertige und verantwortbare Entscheidungsgrundlagen für das Management aufbereiten.