Österreicher bleiben dem Sparbuch treu

Neue George-Funktion hilft beim Sparen

Die rückläufige Inflation bei einer gleichzeitig schwächelnden Konjunktur hat im Vorjahr zu vier Leitzinsschritten geführt, in welchen die Europäische Zentralbank (EZB) die Zinssätze um 1,0 Prozentpunkte senkte. Im Jänner bzw. März 2025 beschloss der EZB-Rat zwei weitere Leitzinsreduktionen um jeweils 0,25 Prozentpunkte auf derzeit 2,50 Prozent.

Diese geldpolitischen Entwicklungen wirkten sich in Folge entsprechend auf das Geschäft der österreichischen Banken aus. Die kapitalgewichteten Durchschnittszinssätze sanken im Neugeschäft sowohl bei Krediten als auch bei gebundenen Einlagen im Jahresverlauf deutlich und in ähnlichem Ausmaß der Leitzinsreduktionen.

Zinsen sinken weiter

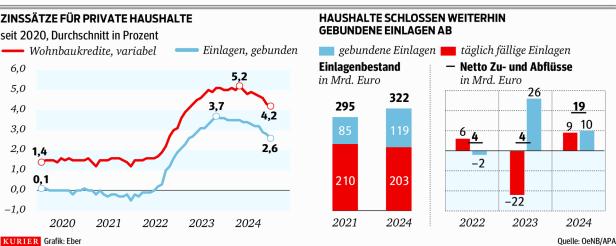

Bei Einlagen gab es einen Rückgang von 3,55 auf 2,59 Prozent. Der Zinssatz neuer gebundener Einlagen von privaten Haushalten ging im Jahresvergleich von 3,25 auf 2,43 Prozent (Dezember 2024) zurück. Er lag damit aber noch immer deutlich über jenem für täglich fällige Sparprodukte (1,57 Prozent).

Die Weitergabe der Leitzinsreduktionen setzte sich im Jänner 2025 durch weiter rückläufige Zinssätze fort. Diese fielen bei Einlagen generell um 12 Prozentpunkte auf 2,47 Prozent.

„Trotz sinkender Einlagenzinssätze erhöhten private Haushalte ihre Bankeinlagen im vergangenen Jahr deutlich und setzten dabei weiterhin auf gebundene Einlagenprodukte “, sagt Johannes Turner, Direktor der Hauptabteilung Statistik in der Oesterreichischen Nationalbank (OeNB). Insgesamt wurden um 19 Milliarden Euro mehr veranlagt als ausbezahlt. Die Einlagen von österreichischen Haushalten stiegen damit Ende 2024 auf eine Rekordsumme von insgesamt 322 Milliarden Euro. Dies lag laut Turner insbesondere auch daran, dass im Vorjahr (im Gegensatz zu 2023, als es eher einen Umschichtungseffekt gab) auch die täglich fälligen Einlagen um 9 Milliarden anstiegen.

Zinsvergleich

Allgemein setzen die Österreicher überwiegend auf täglich fällige Einlagen (63 Prozent der gesamten Sparsumme im Land), im Euroraum sind es laut OeNB nur 54 Prozent. Nur ein Drittel dieser Einlagen entfällt auf Sparprodukte, der Rest auf Girokonten. „Wir haben sehr viele andere Finanzinstrumente“, sagt Edeltraud Stiftinger, Vize-Gouverneurin der OeNB, ohne dabei konkrete Tipps geben zu wollen. Sie verweist in dm Zusammenhang auf die Transparenzplattform auf der Homepage der OeNB. Diese zeigt die tagesaktuellen Zinskonditionen verschiedener Sparprodukte für derzeit rund 360 heimische Banken.

Demnach gibt es bei täglich fälligen Einlagen aktuell bis zu 3,0 Prozent. Allerdings sind hierbei die höchsten Zinssätze nur für Neukunden zu holen und auch nur für einen begrenzten Zeitraum. Danach gilt der Zinssatz für Bestandskunden. Beispiel Topanbieter Dadat. Nach drei Monaten sind es nur noch 2,0 Prozent. Den besten Zinssatz auch für Bestandskunden bietet derzeit die Denzel Bank mit 2,15 Prozent.

Edeltraud Stiftinger, Vize-Gouverneurin der OeNB

Beim Sparen mit einjähriger Bindung liegt die Raiffeisenbank Wels voran mit 2,5 Prozent (sowohl mit einem Onlineprodukt als auch einem klassischen Sparbuch), gefolgt von der DenizBank und der Austrian Anadi Bank mit 2,4 bzw. 2,3 Prozent (jeweils nur online).

Längere Bindungen bringen derzeit in der Regel keine höheren Zinsen. Denn die Zinskurve ist invers (je länger die Bindung, desto geringer die Rendite), da die Finanzmärkte weitere Zinssenkungen durch die EZB erwarten. Marktteilnehmer können und wollen somit höhere Konditionen nicht für einen längeren Zeitraum anbieten.

Für zwei Jahre erhalten Sparer bestenfalls 2,25 Prozent (Renault Bank, Kommunalkredit), bei drei Jahren Bindung sind es 2,3 Prozent (Renault). Und in der Regel gilt: Onlineprodukte werfen mehr ab.

Kommentare