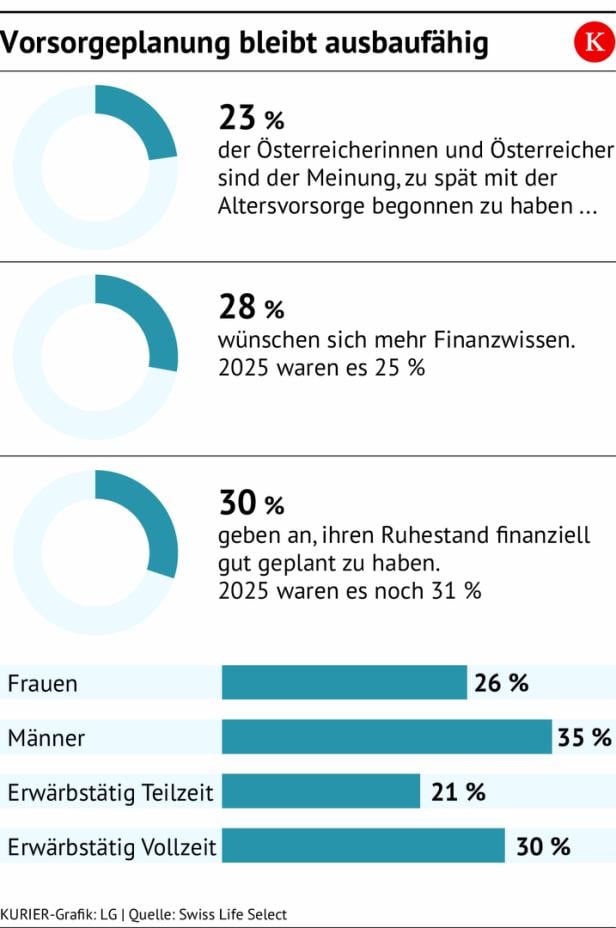

Selbst ist die Frau: Vorsorge liegt in eigenen Händen

Das staatliche Pensionssystem, das auf dem sogenannten Umlageverfahren beruht, steht durch die demografische Entwicklung – insbesondere einer steigenden Lebenserwartung und sinkender Geburtenraten – langfristig vor großen Herausforderungen. Zwar bietet die staatliche Pension eine wichtige Grundabsicherung im Alter, doch reicht sie oft nicht aus, um den gewohnten Lebensstandard vollständig zu erhalten. Eine private Vorsorge wird daher immer wichtiger. Mit Flexibilität, individuellen Gestaltungsmöglichkeiten und der passenden Strategie kann hier eine gute zusätzliche Basis geschaffen werden.

Besonders für Frauen gewinnt dieses Thema zunehmend an Bedeutung, da ihre Lebensbiografien häufig von strukturellen und gesellschaftlichen Faktoren geprägt sind, die langfristige Auswirkungen auf Einkommen, Vermögensaufbau und Altersabsicherung haben. „Frauen leben statistisch gesehen länger als Männer – im Durchschnitt etwa fünf Jahre – und benötigen daher mehr finanzielle Reserven für das Alter“, erklärt Sabine Stöger, CFO Allianz Österreich.

Die Ausgangssituation ist meist ernüchternd. Frauen erhalten im Durchschnitt rund 40 Prozent weniger Pension als Männer. „Neben dem Gender Pay Gap von aktuell rund 11,5 Prozent wirken sich insbesondere Teilzeitbeschäftigung, längere Karenzzeiten und ein hoher Anteil unbezahlter Care-Arbeit auf die Höhe der staatlichen Pension aus“, so Elisabeth Dworschak, Produktmanagerin Leben der Helvetia Versicherungen, und weiter: „Hinzu kommt, dass heute nicht mehr die besten 15 Erwerbsjahre, sondern das gesamte Lebenseinkommen für die Pensionsberechnung herangezogen wird. Unterbrechungen und geringere Einkommen schlagen damit stärker zu Buche.“

Die strukturellen Unterschiede im Einkommen spiegeln sich in der privaten Vorsorge wider.“

Pensionskonto nutzen

Um Klarheit über die Höhe der zu erwartenden Pension zu bringen, lohnt sich ein Blick aufs Pensionskonto. Doch viele Frauen nutzen ihr Pensionskonto kaum und kennen ihr Guthaben nicht. Wer sich erstmals genauer damit auseinandersetzt, erkennt oft überraschend große Lücken. Das kann die Basis sein, um rechtzeitig gegenzusteuern und fundierte Vorsorgeentscheidungen zu treffen, denn ohne zusätzliche private Vorsorge besteht die Gefahr von Altersarmut. „Private Vorsorge ist für Frauen kein Luxus, sondern eine Notwendigkeit. Wer sich rechtzeitig damit beschäftigt, gewinnt Planungssicherheit und finanzielle Unabhängigkeit und genau das ist im Alter entscheidend“, betont Sonja Brandtmayer, Generaldirektor-Stellvertreterin der Wiener Städtischen Versicherung. Doch viele Frauen starten eher spät mit ihrer Vorsorge. Sonja Brandtmayer erklärt die Gründe dafür: „Die eigene finanzielle Vorsorge wird oft zurückgestellt, weil Familie, Beruf und Angehörige Vorrang haben oder auf den Partner vertraut wird. Das ist riskant: Lebensläufe sind nicht planbar, Trennungen oder unerwartete Ereignisse können Sicherheiten rasch infrage stellen. Eine Partnerschaft kann vieles sein – eine verlässliche Altersvorsorge ist sie nicht. Deshalb ist finanzielle Unabhängigkeit so wichtig.“

Eine passende Vorsorgestrategie sorgt für Unabhängigkeit und Selbstbestimmung.“

Ein Unterschied liegt auch in der Höhe der Beträge, die für die Vorsorge aufgewendet werden. Dazu Elisabeth Dworschak: „Unsere Kundendaten zeigen: Der Wille zur privaten Vorsorge ist bei Frauen klar vorhanden. 2024 wurden nahezu gleich viele Lebensversicherungen von Frauen wie von Männern abgeschlossen (49 % zu 51 %). Unterschiede zeigen sich allerdings in der Höhe der Prämienzahlungen. Diese liegen bei Frauen im Schnitt um 17 Prozent niedriger. Das deutet weniger auf mangelndes Interesse als vielmehr auf eingeschränkte finanzielle Spielräume hin. Die strukturellen Unterschiede im Einkommen spiegeln sich somit auch in der privaten Vorsorge wider. Umso wichtiger ist es, dass gerade Frauen früh investieren und ihr Geld für sich arbeiten lassen.“

Früh beginnen

Wie unterschiedlich das Ergebnis ausfällt, wenn man sich schon in jungen Jahren mit der finanziellen Vorsorge beschäftigt, rechnet Christoph Obererlacher, CEO Swiss Life Select Österreich, vor. „Viele unterschätzen den Zinseszinseffekt. Je früher regelmäßig investiert wird, desto stärker wächst das Vermögen über die Jahre. Ein Beispiel bei einer angenommenen jährlichen Rendite von fünf Prozent: Wer mit 30 Jahren beginnt und bis zum 65. Lebensjahr ein Kapital von rund 100.000 Euro aufbauen möchte, muss etwa 88 Euro pro Monat investieren. Beginnt man erst mit 50, sind dafür rund 375 Euro monatlich erforderlich – also mehr als viermal so viel. Dieses Beispiel zeigt, wie entscheidend ein früher Start ist.“

„Zudem lässt sich eine Vorsorgestrategie besser an verschiedene Lebensphasen anpassen – sei es der Berufseinstieg, die Familiengründung oder berufliche Veränderungen. Eine frühe Auseinandersetzung mit dem Thema schafft nicht nur finanzielle Sicherheit, sondern auch Unabhängigkeit und Selbstbestimmung“, betont Sabine Stöger.

Je früher regelmäßig investiert wird, desto stärker wächst das Vermögen über die Jahre.“

Flexible Produkte

Zurückhaltung gegenüber Kapitalmarktinvestments oder Unsicherheit im Umgang mit Finanzprodukten führen oft dazu, dass vorhandene Mittel nicht langfristig genutzt werden. Geld über Jahre ausschließlich am Sparbuch zu parken bedeutet nicht nur entgangene Renditechancen, sondern auch realen Kaufkraftverlust durch Inflation. Doch Frauen benötigen keine speziell zugeschnittenen Produktlösungen – entscheidend ist, dass die Vorsorge flexibel bleibt und sich an die persönlichen Lebens- und Finanzziele anpasst. „Angesichts des demografischen Wandels und der Unsicherheiten staatlicher Pensionssysteme bleibt die Lebensversicherung ein zentraler Bestandteil der Vorsorge, der gerade von Frauen genutzt werden sollte. Dabei spielt eine zentrale Rolle, ob jemand ein mittelfristiges Finanzziel verfolgt oder langfristig für die Pension vorsorgen möchte“ so Dworschak.

Obererlacher rät: „Für einen langfristigen Vermögensaufbau können breit gestreute ETFs oder Investmentfonds sinnvoll sein. Auch fondsgebundene Lebensversicherungen können – je nach persönlicher Situation – eine Option darstellen, insbesondere wenn steuerliche Aspekte eine Rolle spielen. Entscheidend ist jedoch immer eine individuelle Analyse der finanziellen Ausgangssituation und der persönlichen Ziele. Hier kommen unsere Finanzberaterinnen und -berater ins Spiel, die individuelle und maßgeschneiderte Lösungen erarbeiten.“

Private Vorsorge ist für Frauen kein Luxus, sondern eine Notwendigkeit.“

Sicherheit und Chance im Mix empfiehlt Brandtmayer: „Die kombinierte Lebensversicherung richtet sich besonders an Frauen, die Sicherheit und Renditechancen bewusst kombinieren wollen und ihre Vorsorge flexibel gestalten möchten. Ein Teil der Prämien wird klassisch mit Garantie veranlagt, ein weiterer Teil fondsgebunden investiert und eröffnet zusätzliche Ertragschancen. Dieser ausgewogene Mix aus Sicherheit und Chance eignet sich für unterschiedliche Lebensphasen – etwa bei Teilzeit, Karenz oder beruflichen Veränderungen – und unterstützt den langfristigen Aufbau einer zusätzlichen privaten Pension.“

Für Stöger hängt das richtige Vorsorgeprodukt ebenfalls von der individuellen Situation ab. „Grundsätzlich empfehle ich ein ganzheitliches Vorsorgepaket, das drei Säulen kombiniert: Altersvorsorge, Gesundheitsvorsorge und Unfallversicherung. Diese Kombination bietet eine solide Basis für finanzielle Sicherheit in allen Lebensphasen. Bei der Allianz bieten wir beispielsweise Lösungen, die mit niedrigen Beiträgen starten und später aufgestockt werden können. So ist der Einstieg auch mit kleinem Budget möglich, und die Vorsorge kann Schritt für Schritt ausgebaut werden.“

Finanzielle Vorsorge sollte für Frauen kein rein technisches oder abstraktes Thema sein, sondern Ausdruck von Eigenverantwortung und Zukunftsplanung. Denn für Frauen bedeutet sie die Möglichkeit, den eigenen Lebensstandard im Alter zu erhalten. Wer sich frühzeitig mit Lebensversicherungen und anderen Vorsorgeinstrumenten auseinandersetzt, schafft die Grundlage für finanzielle Stabilität – unabhängig von Lebensmodell oder Familienstand.

Kommentare