Börse: Warum Energie- und Finanzwerte die Tech-Giganten einholen

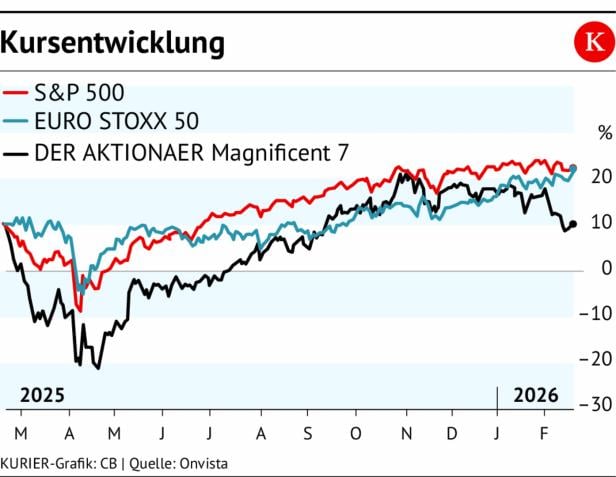

Ende Jänner und in der ersten Februarhälfte erfüllten die „Mag 7“ (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta, Tesla) mit ihren Zahlen zum Schlussquartal 2025 vielfach die Erwartungen, teils übertrafen sie diese sogar. Für 2026 erwarten Analysten im Schnitt rund 18 Prozent Gewinnwachstum, deutlich mehr als für den Rest des S&P 500. Dennoch liegt ein Bloomberg-Index auf die Gruppe seit Jahresbeginn im Minus. Mit jedem neuen Milliardenbudget für Künstliche Intelligenz rücken Bewertung und freier Cashflow stärker in den Vordergrund.

Die aktuelle Nervosität in den Märkten erklärt sich aus der Dimension der Dominanz der Mag 7. Rund ein Drittel der Marktkapitalisierung des S&P 500 entfällt auf sieben Titel, 2016 waren es gut zwölf Prozent. Seit damals stiegen sie um rund 876 Prozent, der Gesamtindex um etwa 235 Prozent. Die Debatte dreht sich daher nicht um einen Gewinneinbruch, sondern um die Tragfähigkeit dieser Konzentration und um die Frage, wie lange der Markt diese Ballung noch mit einem Bewertungsaufschlag akzeptiert.

Die hohen Marktgewichtungen von US-Tech-Werten im Weltindex nehmen seit Mitte 2025 relativ ab.“

Marktbreite steigt

Fritz Mostböck, Head of Group Research bei der Erste Group, sieht keine platzende Blase, wohl aber eine sichtbare Diversifikation. „Die hohen Marktgewichtungen von US-Technologiewerten im Weltindex nehmen seit Mitte des vierten Quartals relativ ab. Das zeigt, dass Investoren global breiter streuen“, sagt Mostböck. Entscheidend sei die Umschichtung in Sektoren wie Versorger, Basiskonsum und Rohstoffe. Europäische Indizes seien dort stärker gewichtet, Kapital werde seit Anfang 2025 global breiter verteilt.

Wir erleben eine gesunde Normalisierung in einem anhaltenden Bullenmarkt.“

Breite Erholung

Auch Karin Kunrath, Chief Investment Officer bei Raiffeisen Capital Management, spricht von einer strukturellen Marktrotation. „Wir erleben eine gesunde Normalisierung innerhalb eines anhaltenden Bullenmarkts. Der S&P 500 ohne die Mag 7 gewinnt stetig an Boden, während die Marktbreite merklich zunimmt.“ Hohe Bewertungen setzten eine rasche KI-Monetarisierung voraus, daher reagiere der Markt empfindlich auf Enttäuschungen. Die Sektordaten stützen das Bild: Energie, Materialien, Industrie und Basiskonsum legten seit Jahresbeginn zweistellig zu, während der Gesamtmarkt weitgehend seitwärts lief. 2025 zählten zudem Versorger zu den Outperformern. Kapital sucht wieder berechenbare Cashflows, solide Bilanzen und Dividenden.

US-Aktien bleiben das Nonplusultra in puncto Liquidität und Innovationskraft.“

Bewertungsspielraum

Europa rückt damit stärker ins Blickfeld, weil europäische Indizes in Industrie, Finanzwerten und Versorgern höher gewichtet sind. Marion Morales Albiñana-Rosner, Vorständin Wealth Management und Private Banking bei der UniCredit Bank Austria, beschreibt die Neubewertung als Folge wachsender Skepsis gegenüber hohen Bewertungsaufschlägen im Technologiesektor. „Der Markt verlangt den belastbaren Beweis, wann und in welcher Form sich die astronomischen KI-Investitionen tatsächlich in den Bilanzen niederschlagen.“ Diese Haltung öffne den Raum für andere Regionen und Sektoren. Kapital fließe verstärkt in Industrie, Gesundheit und Energie, wo Bewertungen niedriger und Dividendenrenditen attraktiver seien. Darüber hinaus handeln europäische Aktien weiterhin mit Abschlag, auch wenn hohe Energiekosten und geopolitische Risiken belasten. Für 2026 erwarten Analysten wieder ein stärkeres Gewinnwachstum als 2025. Das macht Europa in einer Phase der Umschichtungen für international orientierte Anleger zusätzlich interessant. Der Spielraum für positive Überraschungen ist damit größer als bei hoch bewerteten US-Tech-Titeln.

Strukturelle Grenzen

Mostböck relativiert dennoch: „Längerfristig erwarten wir steigende Adaptionsraten von KI-Technologie weltweit. Alternativen zu US-Firmen sind vorerst kaum vorhanden.“ Kunrath ergänzt: „Profitables Quality Growth bleibt attraktiv.“ Für Privatanleger heißt das laut Morales keine Flucht aus den USA, sondern breitere Diversifikation. „US-Aktien bleiben das Nonplusultra in puncto Liquidität und Innovationskraft.“ Der Markt verabschiedet sich nicht von Technologie, verteilt seine Aufmerksamkeit aber neu. Für Anleger heißt das: weniger Abhängigkeit von einzelnen Mega-Caps, mehr Gewicht auf Struktur, Bewertung und Ertragskraft.

Erste Equity Research (AT0000A09VC8): Globaler Aktienfonds mit konzentrierter Auswahl aus Blue Chips in USA, Europa und Asien. Passt zur Rotation, weil das Management flexibel zwischen Sektoren umschichten kann und nicht an eine Benchmark gebunden ist. So lassen sich auch Finanzwerte, Industrie oder Versorger beim Comeback der Marktbreite höher gewichten. Auf Sicht von drei Jahren legte der Fonds rund 58 Prozent zu.

Raiffeisen-GlobalDividend-ESG-Aktien (AT0000495296): Weltweit in Aktien mit hoher Dividendenerwartung, ergänzt um ESG-Filter. In einer Phase, in der Cashflows und Ausschüttungen wieder zählen, spielt der Stil seine Stärke aus. Er bietet Substanz abseits hoch bewerteter Tech-Titel und kann defensivere Bausteine wie Basiskonsum oder Versorger stärker abbilden. Über drei Jahre erzielte der Fonds ein Plus von rund 60 Prozent.

- Amundi Funds Global Equity (LU2070309377): Breiter globaler Aktienfonds mit Standardwerten über Regionen und Sektoren. Geeignet, um Klumpenrisiken einzelner Mega Caps zu reduzieren und von einer breiteren Marktphase zu profitieren. Der Ansatz liefert ein solides Kerninvestment, wenn man US-Tech nicht meiden, aber die Abhängigkeit spürbar senken will. In den vergangenen drei Jahren betrug der Wertzuwachs rund

58 Prozent.

Kommentare