Der österreichische Werbemarkt 2015

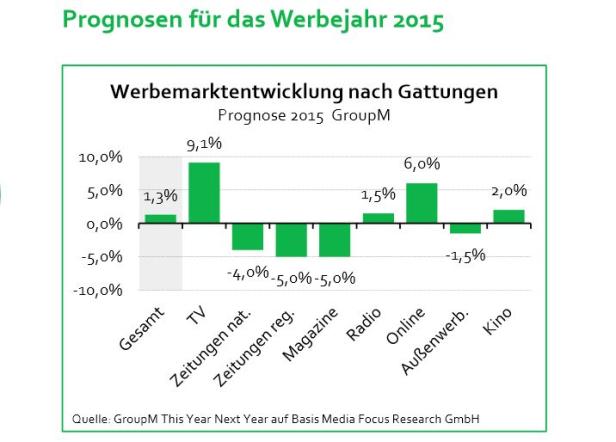

Der österreichische klassische Werbemarkt wird nach GroupM-Schätzungen in 2015 um 1,3% wachsen.

Die Werbeprognose 2015 von Media Focus Research auf Basis von Experteninterviews sagt einen Rückgang von 1,2% des Werbebudgets voraus.

Berücksichtigt man die Prognosen für die wirtschaftliche Entwicklung, die von einem Wirtschaftswachstum für 2014 von 0,4% und für 2015 von 0,7% ausgehen, kann eine neuerlich leichte Erhöhung der Brutto-Werbeausgaben angenommen werden.

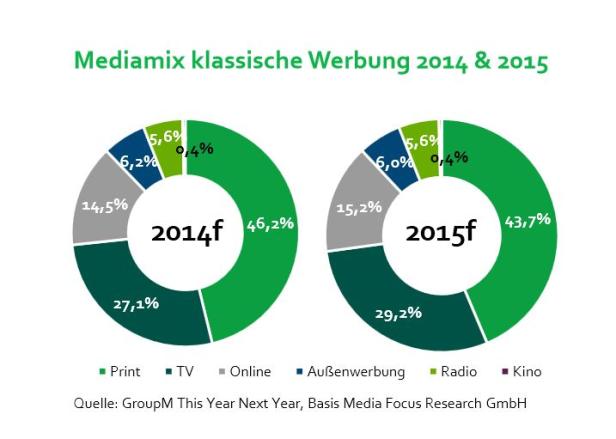

Auch im Jahr 2015 wird sich die Entwicklung in den einzelnen Mediengattungen wie bereits 2014 fortsetzen: TV und Online werden am meisten Zugewinne verbuchen können. Print (Tageszeitungen und Magazine in etwa gleichem Maße) wird weitere Verluste hinnehmen müssen.

- TV 2015 – steigende Ausstattung innovativer TV-Geräte und wachsende Bedeutung der Parallelnutzung

Der Besitz moderner TV-Geräte in Österreich steigt zunehmend. Bereits 52% der österreichischen Haushalte besitzen ein HD-taugliches TV-Gerät, 22% einen Smart-TV und 13% ein 3D-fähiges TV-Gerät.

25% der Österreicher 14+ und 37% der 14-49-Jährigen nutzen mindestens mehrmals pro Woche TV und Internet gleichzeitig. In der jungen Zielgruppe E 14-29 ist dieser Wert deutlich höher (59%) – für die Hälfte ist die parallele Nutzung von TV und Internet tägliche Gewohnheit. Dies ist mitunter auch ein Treiber für die zunehmenden Werbeausgaben in TV. TV bringt Kampagnen die nötige Basis-Nettoreichweite, mit Online(-Bewegtbild) wird diese gesteigert, weil Personen erreicht werden, die in TV nur schwer zu erreichen sind.

Die Messung einer Gesamt-TV-Bewegtbild-Reichweite – egal von welchem Gerät der Inhalt empfangen wird – wird in Zukunft immer bedeutsamer. Entsprechende Daten werden voraussichtlich 2015/16 verfügbar sein. Der Mediaserver – wo erstmals alle Mediengattungen vergleichbar sind –wird voraussichtlich 2015 erste Ergebnisse bringen.

Für 2015 muss man in TV weiterhin mit unterjährigen Preisanpassungen rechnen. Werbeausgaben werden in TV 2015 weiter steigen. Durch neue Sender am Markt steht ein wenig mehr Werbeinventar zur Verfügung.

TV: Planungsrelevante Prognosen für 2015

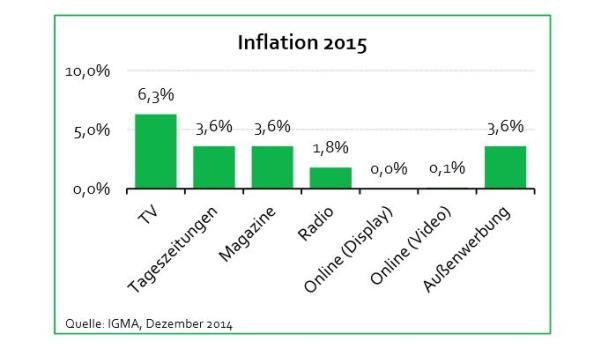

• Kosten (TKP-Basis E 14-49): +6,3%

• Reichweiten: ORF-Reichweiten werden auf dem selben Niveau bleiben. Der Aufwärtstrend des privaten Fernsehens wird sich nur geringfügig in den Reichweiten widerspiegeln.

• Werbeausgaben: 2015 wird mehr investiert werden als 2014

• Marktanteile: Der Aufwärtstrend der privaten Sendergruppen wird sich fortsetzen. Der ORF wird weiterhin Marktführer bleiben.

• Anteil im Mediamix: wird steigen

- Online 2015 – bewegt und mobil

Bewegtbild wird auch 2015 im zweistelligen Prozentbereich wachsen. Nachdem die Anfrage stärker wächst als das vorhandene Inventar, kann es in Spitzenzeiten zu Engpässen kommen.

Mobile wurde bereits in den letzten Jahren als großer Wachstumstreiber angekündigt, 2015 wird Mobile tatsächlich den Online-Markt pushen. Wird Mobile in Kampagenen nicht mehr miteinbezogen, bedeutet das einen Reichweitenverlust von etwa 30%. Somit müssen entsprechende Werbemittel mittels Responsive-Design in Kampagnen berücksichtigt werden.

Durch die Zunahme an Kanälen, durch die der Konsument erreicht wird und somit mehr Informationen, mit denen er konfrontiert ist, ist es noch wichtiger, neben klassischer Werbung auch neue Wege zum Konsumenten zu finden. Content-Marketing (Storytelling, Native Advertising) wird somit immer wichtiger.

2015 wird Programmatic Buying (automatisierter Einkauf, nach Zielgruppen ausgesteuert) zwar noch im niedrigen Prozentbereich von Online liegen, aber auf Seiten von Vermarktern und Agenturen wird sich hier im nächsten Jahr einiges tun. Vermarkter müssen ihr Inventar entsprechend nach Wertigkeit optimieren (Yield Management). Für Agenturen wird Online-Mediaplanung noch komplexer.

Online: Planungsrelevante Prognosen für 2015

• Kosten (TKP-Basis E 14-49): Display: +/-0%, Video: +0,1%

• Werbeausgaben: 2015 wird in Online nochmals mehr investiert werden als 2014.

• Anteil im Mediamix: wird steigen

- Print 2015– eine Branche weiterhin im Umbruch

Verlage und Medienunternehmen müssen weiterhin zittern. Der Verlust von Print kann durch Online-Angebote nicht kompensiert werden. Wie die CRM-Studie von Ifes zeigt, können alle abgefragten Tageszeitungen durch ihre entsprechenden Online-Angebote ihre Reichweiten gut steigern. Der Inhalt, den die Verlage bereitstellen, ist für den User somit relevant.

Print: Planungsrelevante Prognosen für 2015

• Kosten (TKP-Basis E 14-49): Tageszeitungen & Magazine: +3,6%

• Werbeausgaben: 2015 wird in Tageszeitungen und Magazine weniger investiert werden.

• Anteil im Mediamix: 2015 wird Print einen weiteren Verlust an Ausgaben am Mediamix hinnehmen müssen. Tageszeitungen werden jedoch mehr verlieren als Magazine.

- Radio 2015– Digitalisierung schreitet nur minimal voran

8,4% der E 10+ und 12% der E 14-49 hören mindestens mehrmals pro Woche Radio über Internet. Im Vorjahr waren es 7,7% bzw. 11%. Obwohl Radiokampagnen sehr gut online verlängert werden können, ist der TKP für Webradio-Spots zur Zeit noch zu hoch für eine effiziente Kampagnenplanung. Mit steigender Nutzung werden sich aber auch hier neue Ansatzpunkte für einen breiteren Ansatz in der Kommunikation ergeben.

Radio: Planungsrelevante Prognosen für 2015

• Kosten (TKP-Basis E 14-49): +1,8%

• Reichweiten: KRONEHIT und RMS Top werden ihre Reichweiten weiter steigern. Ö3 wird dadurch weiter unter Druck gesetzt.

• Werbeausgaben: 2015 wird minimal mehr investiert werden als 2014.

• Marktanteile: österreichweit wird Ö3 weiterhin Marktführer bleiben. RMS Top und KRONEHIT werden aber laufend Marktanteile gewinnen.

• Anteil im Mediamix: unverändert.

- Außenwerbung 2015 – Digitalisierung schreitet voran

Der Anteil an digitaler Außenwerbung ist in Österreich im Vergleich zu anderen europäischen Ländern gering, doch am Wachsen. 2014 (Jan-Okt) betrug der Anteil an Digital OOH am OOH-Markt 11%. Im Vorjahreszeitraum lag dieser noch bei 4%.

Die Ausgaben in Außenwerbung werden 2015 sinken, mit Produktinnovationen wollen Außenwerber ihre Budgets stabilisieren.

2015 werden Digital Screens an frequenzstarken Knotenpunkten in Wien (Praterstern, Schwedenplatz, Volkstheater und Karlplatz) weiter ausgebaut. Auf der Mariahilfer Straße werden oberirdisch digitale Screens montiert. Die Einbindung von digitalen Medien wie Mobiltelefonen und die direkte Einbindung des Konsumenten setzt sich fort – allerdings in kleinen Schritten.

Außenwerbung: Planungsrelevante Prognosen für 2015

• Kosten (TKP-Basis E 14-49): +3,6%

• Werbeausgaben: 2015 wird in Außenwerbung minimal weniger investiert werden als 2014.

• Anteil im Mediamix: 2015 wird Außenwerbung minimal sinken.

Kontakt: MEC Agentur für Mediaplanung GmbH, Analytics & Insight, Vordere Zollamtsstraße 13/6, 1030 Wien, Tel: +43 1 5322721

Kommentare