Warum private Altersvorsorge gerade für Frauen so wichtig ist

Mit #frausorgtvor setzt die Wiener Städtische einen Schwerpunkt auf die private Vorsorge von Frauen. Die Initiative schafft Bewusstsein für bestehende Vorsorgelücken und bietet konkrete Orientierung – etwa durch verständliche Informationen zum Pensionskonto, zum individuellen Vorsorgebedarf und zu möglichen Handlungsoptionen. Ziel ist es, Frauen zu ermutigen, sich frühzeitig mit ihrer finanziellen Zukunft auseinanderzusetzen.

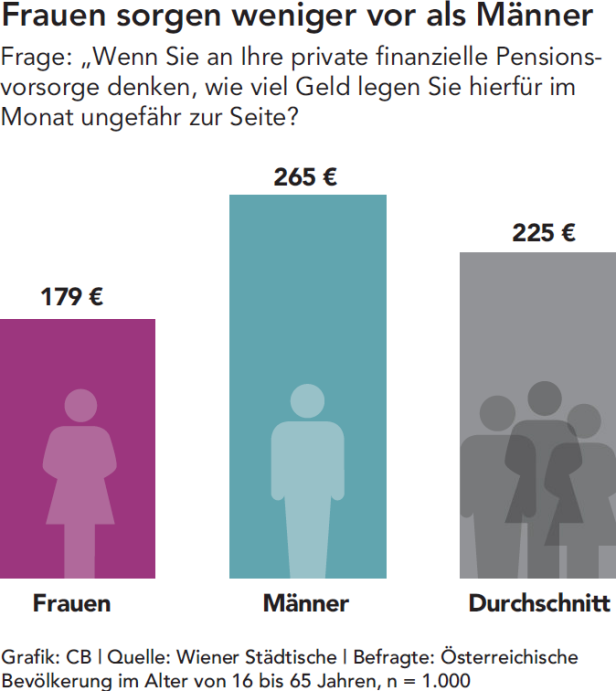

Frauen legen in Österreich monatlich im Schnitt 179 Euro für private Altersvorsorge zurück.

Individuelle Vorsorgelösungen

Das Basisprodukt: Die prämienbegünstigte Zukunftsvorsorge bildet eine staatlich geförderte Basis für die private Altersvorsorge und richtet sich besonders an Personen, die frühzeitig und langfristig vorsorgen wollen. Für 2026 beträgt die staatliche Förderung 4,25 Prozent, maximal 162,22 Euro pro Jahr, bei einer geförderten Einzahlung von bis zu 3.817,04 Euro. Zusätzlich profitieren Kundinnen und Kunden von steuerlichen Vorteilen - Erträge bleiben in der Ansparphase steuerfrei, die spätere private Pension ist bei Auszahlung ebenfalls einkommensteuerfrei – sowie einer Kapitalgarantie bei Verrentung, die einbezahlte Prämien und staatliche Förderung absichert, während ein Aktienanteil langfristige Ertragschancen eröffnet.

Sicherheit & Chancen im Mix: Die kombinierte Lebensversicherung richtet sich besonders an Frauen, die Sicherheit und Renditechancen bewusst kombinieren wollen und ihre Vorsorge flexibel gestalten möchten. Ein Teil der Prämien wird klassisch mit Garantie veranlagt, ein weiterer Teil fondsgebunden investiert und eröffnet zusätzliche Ertragschancen. Dieser ausgewogene Mix aus Sicherheit und Chance eignet sich für unterschiedliche Lebensphasen – etwa bei Teilzeit, Karenz oder beruflichen Veränderungen – und unterstützt den langfristigen Aufbau einer zusätzlichen privaten Pension.

Flexibel und chancenorientiert: Die fondsgebundene Lebensversicherung richtet sich an Frauen, die bewusst chancenorientiert investieren wollen. Beiträge fließen in ausgewählte Investmentfonds und eröffnen langfristige Ertragschancen für Vermögensaufbau und eine zusätzliche Pension. Die Vorsorge ist flexibel an Lebensphasen anpassbar, etwa bei Teilzeit oder beruflichen Veränderungen. Steuerlich bietet das Modell einen klaren Vorteil gegenüber einem Direkt-Investment in Wertpapiere: Statt 27,5 Prozent Kapitalertragsteuer fallen nur vier Prozent Versicherungssteuer an.