„Der Partner ist keine Altersvorsorge“

Sonja Brandtmayer betont: Eine private finanzielle Vorsorge darf für Frauen kein Luxus sein.

Frauen stehen beim Thema Pension besonders unter Druck – nicht zuletzt wegen Teilzeitarbeit, Erwerbsunterbrechungen und geringerer Einkommen. Im Interview erklärt Sonja Brandtmayer, Generaldirektor-Stellvertreterin der Wiener Städtischen Versicherung, wo private Vorsorge von Frauen konkret ansetzen sollte.

Drei Viertel der Österreicherinnen und Österreicher glauben nicht mehr an eine ausreichende staatliche Pension. Wie erklären Sie diesen Befund?

Sonja Brandtmayer: Viele Menschen sehen heute sehr konkret, wie stark das staatliche Pensionssystem finanziell belastet ist. Der demografische Wandel, steigende Ausgaben und die anhaltende Diskussion über die Finanzierbarkeit der Pensionen führen dazu, dass das Vertrauen sinkt. Diese Wahrnehmung ist kein diffuses Gefühl, sondern das Ergebnis einer nüchternen Einschätzung der Rahmenbedingungen.

Laut Vorsorgestudie 2026 der Wiener Städtischen sind Frauen dem staatlichen Pensionssystem gegenüber besonders skeptisch?

Weil viele Frauen schon früh erkennen, dass sich Ungleichheit über ein ganzes Berufsleben hinweg fortsetzt. Ein zentraler Grund dafür ist der Gender Pay Gap: Frauen verdienen in Österreich im Schnitt 11,6 Prozent weniger als Männer. Was zunächst „nur“ nach weniger Einkommen klingt, bedeutet später auch weniger staatliche Pension. Diese Erfahrung macht das Misstrauen greifbar und erklärt, warum private Vorsorge für viele Frauen zu einer Frage von finanzieller Selbstbestimmung wird.

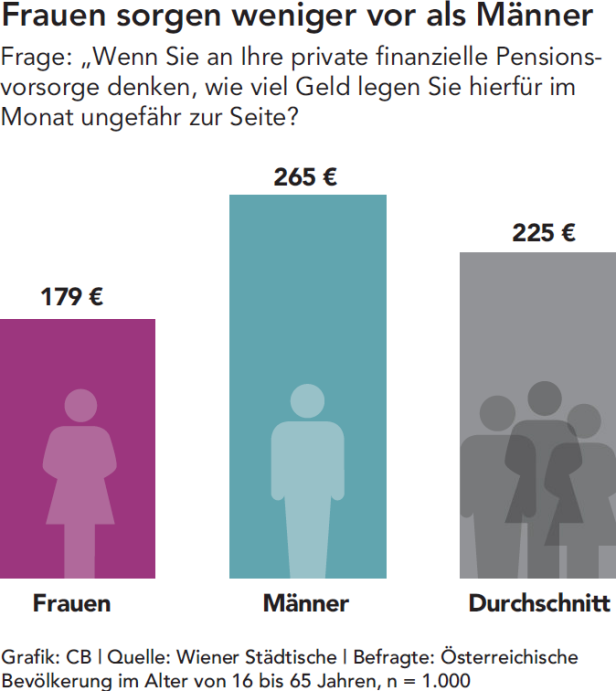

Frauen legen in Österreich monatlich im Schnitt 179 Euro für private Altersvorsorge zurück.

Männer investieren gleichzeitig aber deutlich mehr in private Vorsorge als Frauen. Wie lässt sich das erklären?

Weil private Vorsorge direkt vom verfügbaren Einkommen abhängt. Frauen verdienen im Schnitt weniger als Männer und haben dadurch weniger finanziellen Spielraum, um laufend privat vorzusorgen. Niedrigere Einkommen führen unmittelbar zu geringeren monatlichen Beiträgen. Laut Vorsorgestudie 2026 investieren Frauen im Schnitt nur 179 Euro pro Monat in private Vorsorge, Männer dagegen 265 Euro.

Das Pensionskonto soll Transparenz schaffen, dennoch ist die Zufriedenheit gering. Warum?

Weil viele ihr Pensionskonto kaum nutzen oder ihr Guthaben gar nicht kennen. Wer sich erstmals genauer damit auseinandersetzt, erkennt oft überraschend große Lücken – gerade Frauen. Diese Transparenz kann verunsichern, ist aber Voraussetzung, um rechtzeitig gegenzusteuern und fundierte Vorsorgeentscheidungen zu treffen.

Und wie leitet man daraus einen realistischen Vorsorgebetrag ab?

Als Orientierung gelten – soweit möglich – 10 bis 15 Prozent des monatlichen Einkommens für Vorsorge und Risikoabsicherung. Ist das nicht leistbar, gilt: Lieber klein beginnen als gar nicht. Entscheidend sind Regelmäßigkeit und ein Betrag, der zur eigenen Lebensrealität passt und mit steigendem Einkommen wachsen kann. Dank des Zinseszinseffekts können auch mit kleinen Beiträgen über einen langen Zeitraum solide Kapitalpolster aufgebaut werden.

Gibt es Vorsorgemodelle, die sich besonders für bestimmte Lebensphasen eignen?

Die passende Vorsorge hängt stark von der jeweiligen Lebensphase und den finanziellen Möglichkeiten ab. In jungen Jahren kann es sinnvoll sein, stärker auf staatlich geförderte Lösungen wie die prämienbegünstigte Zukunftsvorsorge oder kapitalmarktnahe Produkte zu setzen, weil Schwankungen über lange Zeiträume ausgeglichen werden können. Mit zunehmendem Alter rückt der Sicherheitsgedanke stärker in den Vordergrund. Wichtig ist, dass Vorsorge flexibel bleibt und an veränderte Lebensumstände angepasst werden kann.

Viele Frauen starten eher spät mit ihrer Vorsorge. Wie lässt sich diese Zurückhaltung erklären?

Die eigene finanzielle Vorsorge wird oft zurückgestellt, weil Familie, Beruf und Angehörige Vorrang haben oder auf den Partner vertraut wird. Das ist riskant: Lebensläufe sind nicht planbar, Trennungen oder unerwartete Ereignisse können Sicherheiten rasch infrage stellen. Eine Partnerschaft kann vieles sein – eine verlässliche Altersvorsorge ist sie nicht. Deshalb ist finanzielle Unabhängigkeit so wichtig.

Was raten Sie Frauen, wenn es um ihre finanzielle Zukunft geht?

Sich nicht ausschließlich auf die staatliche Pension oder den Partner zu verlassen, sondern frühzeitig Verantwortung für die eigene Absicherung zu übernehmen. Private Vorsorge ist für Frauen kein Luxus, sondern eine Notwendigkeit. Wer sich rechtzeitig damit beschäftigt, gewinnt Planungssicherheit und finanzielle Unabhängigkeit und genau das ist im Alter entscheidend.

Mit #frausorgtvor setzt die Wiener Städtische einen Schwerpunkt auf die private Vorsorge von Frauen. Die Initiative schafft Bewusstsein für bestehende Vorsorgelücken und bietet konkrete Orientierung – etwa durch verständliche Informationen zum Pensionskonto, zum individuellen Vorsorgebedarf und zu möglichen Handlungsoptionen. Ziel ist es, Frauen zu ermutigen, sich frühzeitig mit ihrer finanziellen Zukunft auseinanderzusetzen.