Sonja Steßl: „Zukunft braucht Planung“

© Lux und Lumen

Für Sonja Steßl, Vorstandsdirektorin der Wiener Städtischen, ist klar, dass die Vorsorgelücken der Österreicher noch weiter anwachsen werden

Sonja Steßl, Vorstandsdirektorin der Wiener Städtischen, gibt einen Rückblick auf das Jahr 2020 und zeigt die Versicherungstrends 2021 auf.

Die Pandemie hat nachhaltige Auswirkungen, unter anderem im Bereich der Vorsorge. Sonja Steßl, Vorstandsdirektorin der Wiener Städtischen, spricht im Interview über Gesundheit als neuen Megatrend in der Vorsorge, die wachsende Pensionslücke und das Risikogebiet Homeoffice.

Das Jahr 2020 war für alle Österreicher eine riesige Herausforderung. Welche Erkenntnisse nehmen Sie aus diesem Ausnahmejahr mit?

Sonja Steßl: Mit Solidarität können wir auch große Herausforderungen bewältigen und zum Glück leben wir in einem Land wie Österreich, wo es noch immer einen großen Zusammenhalt gibt. Zwar sind wir alle schon ein bisschen coronamüde, aber nun gilt es auf den letzten Metern noch durchzuhalten. Die aktuellen Entwicklungen beim Thema Impfung geben Hoffnung, dass wir 2021 diese Pandemie überwinden können.

Haben sich durch die Pandemie Versicherungstrends manifestiert?

Das Thema Gesundheitsvorsorge ist 2020 noch deutlicher in den Fokus der Menschen gerückt – das Interesse an einer guten privaten Vorsorge ist weiter gestiegen. Bereits heute haben 3,3 Millionen Österreicher eine private Gesundheitsvorsorge. Das ist mehr als jede dritte Person im Land. Dieser Trend hat sich in den vergangenen Jahren entwickelt, wurde durch die Pandemie verstärkt und wird sich in den nächsten Jahren weiter fortsetzen.

Ist die staatliche Versorgung nicht ausreichend?

Wir haben zum Glück eine sehr gute staatliche Gesundheitsversorgung in Österreich, das haben wir nicht zuletzt im Rahmen der COVID-19-Krise gesehen. Doch auch abseits der Pandemie ist das Gesundheitsbewusstsein der Österreicher gestiegen. Die Menschen wollen heute nicht einfach nur versorgt werden – der Trend geht hin zur individuell besten Behandlung. Patienten erwarten, dass sich der Arzt ausreichend Zeit nimmt, mehr Komfort im Krankenhaus oder die Möglichkeit einer alternativmedizinischen Behandlung. Das sind Bedürfnisse, die von einer staatlichen Gesundheitsvorsorge zum Teil nicht gedeckt werden können. Das gibt es nur bei einer privaten Gesundheitsvorsorge.

© KURIER

Welcher Bereich erscheint Ihnen abseits der Gesundheit als wichtiges Thema in den nächsten Jahren für die Österreicher?

Das Thema Altersvorsorge bleibt weiterhin ein Dauerbrenner. Natürlich ist es nicht einfach, in einem wirtschaftlich unsicheren Umfeld langfristige Verträge abzuschließen, die eine zusätzliche finanzielle Belastung mit sich bringen, aber auf die private Altersvorsorge sollte man keinesfalls verzichten. Die Zukunft muss aktiv geplant werden. Wer jetzt innehält und abwartet, verliert wertvolle Zeit. So, wie eine Karriere oder eine Familie Planung brauchen, so muss auch die finanzielle Zukunft geplant werden. Das Thema Vorsorge ist mit einem Marathon vergleichbar: Manche Kilometer lassen sich leicht bewältigen und bei manchen ist man kurz vor dem Aufgeben. Hält man aber durch, freut man sich im Ziel umso mehr.

Der Trend geht hin zur individuell besten Behandlung und der Möglichkeit zu wählen

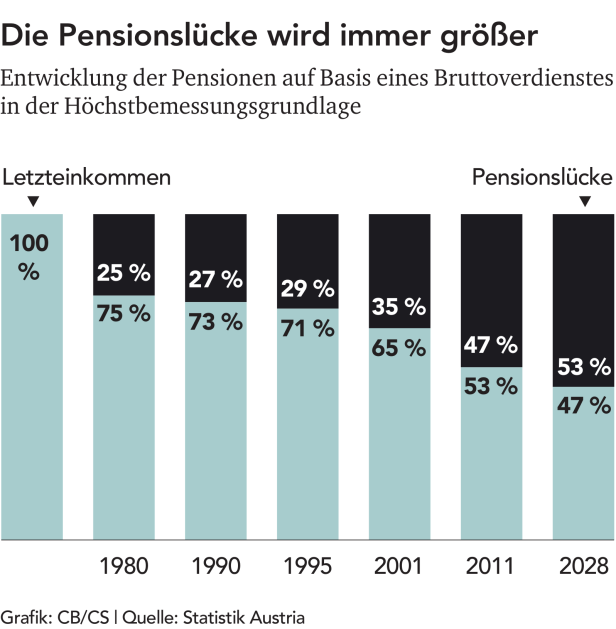

Ist davon auszugehen, dass die staatliche Pension in den nächsten Jahren sinken wird?

Das passierte bereits in den vergangenen Jahrzehnten und die Pensionslücke wächst von Jahr zu Jahr. Betrug zum Beispiel die durchschnittliche Differenz zwischen dem Aktiveinkommen und der Alterspension in den 1980er-Jahren lediglich 25 Prozent, so ist diese Lücke aufgrund unzähliger bereits erfolgter Pensionsreformen in den vergangenen 40 Jahren immer größer geworden. Schon heute bekommt man im Schnitt 47 Prozent weniger Pension, als man zuvor Aktivgehalt bezog.

Aufgrund der niedrigen Zinsen werden derzeit auch fondsgebundene Lebensversicherungen empfohlen. Ist das nicht ein Risiko?

Ohne Wertpapiere lässt sich aufgrund der aktuell niedrigen Zinsen kein Vermögen aufbauen. Am Sparbuch ist nach Abzug der Inflation in der Regel nur ein Kapitalverlust zu erzielen. Fondspolizzen bieten aber bei Laufzeiten von zehn oder mehr Jahren eine reelle Chance auf eine positive Rendite. Im Gegensatz zu einem Direktinvestment in Aktien oder Fonds bietet die Fondspolizze auch steuerliche Vorteile. Bei dieser fällt zwar eine 4-prozentige Versicherungssteuer, nicht aber die 27,5-prozentige Kapitalertragsteuer an. Damit sind Kurserträge von Investmentfonds innerhalb einer Fondspolizze steuerfrei.

Die Wiener Städtische hat nun eine nachhaltige Fondspolizze auf den Markt gebracht. Wie groß ist hier das Kundeninteresse?

Immer mehr Menschen sehen auch in der Geldanlage einen wichtigen Hebel, um Umwelt und Klima zu schützen und für mehr soziale Gerechtigkeit zu sorgen. Es ist also naheliegend, dass wir als führende Versicherungsgesellschaft in Österreich Verantwortung zeigen und unseren Kunden mit „ECO SELECT INVEST“ ein Produkt anbieten, mit dem sie die Möglichkeit haben, die Idee der Nachhaltigkeit aktiv mitzutragen.

Wie wichtig wird das Thema Pflegevorsorge in Zukunft?

Dieses Thema wird mit Sicherheit eines der größten Vorsorgethemen, über das man allerdings am wenigsten spricht. Heute sind knapp eine Million Österreicher direkt oder indirekt in die Pflege eines Angehörigen involviert. Und: 80 Prozent werden zu Hause durch Familienmitglieder gepflegt. Mit einer ergänzenden privaten Pflegevorsorge schafft man sich die finanzielle Möglichkeit zu wählen, wie und wo man einmal betreut bzw. gepflegt werden möchte und entlastet dazu seine Angehörigen.

Die Pandemie zwang viele Mitarbeiter 2020 ins Homeoffice. Welche Veränderungen ergaben sich daraus für Versicherte?

Aufgrund der vermehrten Heimarbeit rechnen wir in Zukunft mit mehr Menschen, die sich dienstbedingt in den eigenen vier Wänden verletzen. Daher haben wir den Schutz der Unfallversicherung aufs Homeoffice erweitert. Zwar erkennt die AUVA auch Arbeitsunfälle, die sich im Homeoffice ereignen, als solche an, doch muss die Tätigkeit, bei der sich der Unfall ereignet hat, der Berufsausübung zugeordnet werden können. Durch das 3. COVID-19-Gesetz sind auch Unfälle, die im Rahmen der Befriedigung lebensnotwendiger Bedürfnisse geschehen, eingeschlossen – die zeitliche Befristung hierfür endet, sofern keine andere Bestimmung kommt, am 31. Dezember 2020.

Wie lässt sich hier entsprechend vorsorgen?

Grundsätzlich kommt die gesetzliche Unfallversicherung nur für Folgen nach Unfällen auf, die sich am Arbeitsplatz oder auf dem Weg dorthin ereignen. Nicht gedeckt sind aber Unfälle in der Freizeit, beim Sport oder im Haushalt. Bei solchen Unfällen wird man zwar medizinisch erstversorgt, aber die Folgekosten bei bleibenden Schäden trägt man selbst. Mögliche Umbauten in einer Wohnung bei einer Dauerinvalidität oder auch eine Invalidenrente werden bei einem Freizeitunfall nicht bezahlt, wenn man nicht privat vorgesorgt hat. Dabei ist eine vernünftige private Unfallversicherung bereits um wenige Euro für die gesamte Familie zu haben und ein zentraler Baustein jeder privaten Vorsorge.

2021 sollte man alle Versicherungen aufgrund geänderter Rahmenbedingungen überprüfen

Welchen Tipp wollen Sie Versicherten für 2021 mit auf den Weg geben?

Gerade für 2021 sollte man alle Versicherungen aufgrund vieler geänderter Rahmenbedingungen auf den Prüfstand stellen. Nur so lassen sich Vorsorgelücken vermeiden und auch neue Risiken erkennen. Jede Lebenssituation hat ihre Besonderheiten. Die Berater der Wiener Städtischen können mit Versicherungschecks helfen, gut gerüstet ins neue Jahr zu starten.

Kommentare